Kiedy bank uruchomi Twój kredyt po podpisaniu umowy

- Uruchomienie kredytu gotówkowego może nastąpić w ciągu minut (w tym samym banku) lub do 1-2 dni roboczych (do innego banku).

- Wypłata kredytu hipotecznego trwa dłużej, zazwyczaj od 3 do 7 dni roboczych po spełnieniu wszystkich warunków.

- Kluczowe warunki dla kredytu hipotecznego to dostarczenie aktu notarialnego, wniesienie wkładu własnego, złożenie wniosku o wpis hipoteki oraz ubezpieczenie nieruchomości.

- Opóźnienia mogą wynikać z błędów w dokumentacji, wewnętrznych procedur banku lub ponownej weryfikacji w BIK.

- Kredyty na budowę domu lub zakup od dewelopera są często wypłacane w transzach, z których każda wymaga spełnienia określonych warunków.

- Umowa kredytowa ma termin ważności (zazwyczaj 60-180 dni), w którym należy uruchomić kredyt.

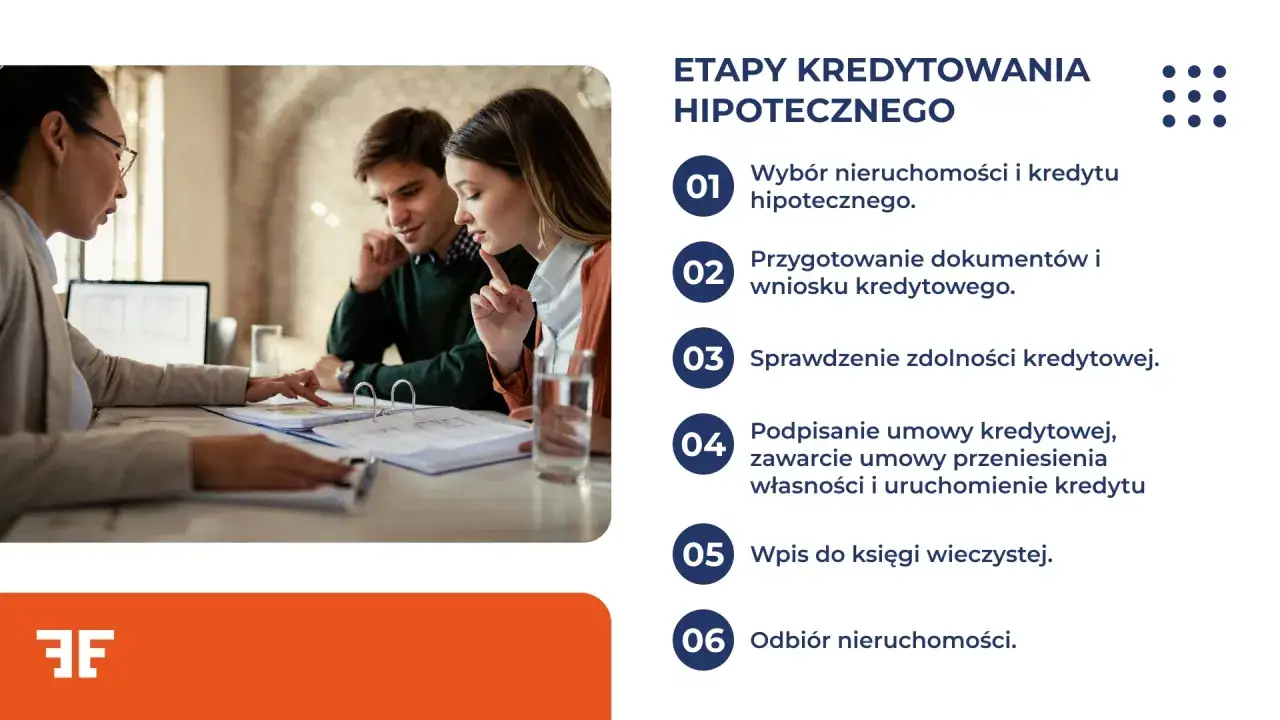

Podpisałeś umowę kredytową? Sprawdź, kiedy pieniądze trafią na Twoje konto

Uruchomienie kredytu to ostatni, kluczowy etap całego procesu. Polega on na faktycznej wypłacie środków przez bank na wskazane przez Ciebie konto. Samo podpisanie umowy, choć jest ogromnym krokiem naprzód, nie oznacza, że pieniądze od razu znajdą się w Twoim posiadaniu. Szczególnie w przypadku kredytu hipotecznego, który jest procesem wieloetapowym, po podpisaniu dokumentów czeka Cię jeszcze kilka formalności. Jest to moment, w którym bank upewnia się, że wszystkie warunki zostały spełnione, a następnie przekazuje należne środki.Kluczową kwestią, która od razu rzuca się w oczy, jest znacząca różnica w czasie oczekiwania na wypłatę środków w zależności od rodzaju kredytu. Jeśli myślisz o szybkim kredycie gotówkowym, pieniądze możesz otrzymać niemal natychmiast. Natomiast w przypadku kredytu hipotecznego, który wiąże się z zabezpieczeniem na nieruchomości, proces ten jest znacznie dłuższy i bardziej skomplikowany.

Kredyt gotówkowy: Jak szybko otrzymasz pieniądze?

Kredyty gotówkowe są projektowane z myślą o szybkości. Jeśli posiadasz konto bankowe w tej samej instytucji, w której ubiegasz się o kredyt, istnieje duża szansa, że środki trafią na Twoje konto niemal od razu po podpisaniu umowy często mówimy tu o czasie od kilku minut do kilkudziesięciu sekund. To ogromne ułatwienie, gdy potrzebujesz pieniędzy na pilne wydatki.Sytuacja wygląda nieco inaczej, gdy środki mają zostać przelane do innego banku. Wówczas musimy uwzględnić działanie międzybankowych sesji rozliczeniowych systemu Elixir. Oznacza to, że czas oczekiwania może wydłużyć się od kilku godzin do nawet jednego lub dwóch dni roboczych. Warto o tym pamiętać, planując swoje wydatki.

Kredyt hipoteczny: Droga od umowy do wypłaty środków krok po kroku

W przypadku kredytu hipotecznego, czas oczekiwania na przelew środków po podpisaniu umowy jest zdecydowanie dłuższy. Realistycznie należy spodziewać się, że pieniądze pojawią się na koncie w ciągu od 3 do 7 dni roboczych. Czasami, w zależności od specyfiki transakcji i procedur danego banku, może to potrwać nawet do 10-14 dni roboczych. Jest to proces wymagający spełnienia szeregu warunków, które bank musi zweryfikować przed uruchomieniem tak dużej kwoty. Według danych Hipoteczny.pl, kluczowe kroki, które musisz podjąć, to:

- Dostarczenie aktu notarialnego.

- Wniesienie wkładu własnego.

- Złożenie wniosku o wpis hipoteki.

- Ubezpieczenie nieruchomości i cesja praw.

Kolejnym niezwykle istotnym etapem jest złożenie wniosku o wpis hipoteki do księgi wieczystej. Bank wymaga od Ciebie potwierdzenia, że taki wniosek został złożony w odpowiednim sądzie wieczystoksięgowym. Jest to zabezpieczenie dla banku hipoteka wpisana na jego rzecz daje mu pierwszeństwo w zaspokojeniu roszczeń w przypadku problemów ze spłatą kredytu.

Bank będzie również wymagał od Ciebie zawarcia umowy ubezpieczenia nieruchomości. Polisa powinna chronić nieruchomość od zdarzeń losowych, takich jak pożar czy zalanie. Co ważne, zazwyczaj bank wymaga dokonania cesji praw z tej polisy na swoją rzecz. Oznacza to, że w przypadku wystąpienia szkody, odszkodowanie z ubezpieczenia trafi najpierw do banku, który zaspokoi swoje roszczenia.

Nie zapominajmy również o wkładzie własnym. Musisz udokumentować, że wniosłeś wymaganą część środków własnych. Najczęściej wystarczy przedstawić bankowi potwierdzenie wykonania przelewu środków na konto sprzedającego lub dowód ich posiadania w inny, akceptowalny dla banku sposób.

Co może opóźnić wypłatę kredytu? Najczęstsze problemy i jak ich unikać

Nawet po podpisaniu umowy, proces uruchomienia kredytu nie zawsze przebiega gładko. Jednym z najczęstszych powodów opóźnień są błędy lub braki w dokumentacji. Upewnij się, że wszystkie dokumenty są kompletne, poprawnie wypełnione i złożone w banku w odpowiednim terminie. Nawet drobna pomyłka może spowodować konieczność ponownego kompletowania dokumentów i tym samym wydłużyć cały proces.

Nie możemy również zapominać o wewnętrznych procedurach banku. Każda instytucja ma swoje własne harmonogramy pracy i obciążenie operacyjne. Czasami, mimo dopełnienia wszystkich formalności, wypłata może się nieco opóźnić z powodu dużej liczby wniosków obsługiwanych przez bank w danym momencie. Choć na te czynniki masz niewielki wpływ, warto utrzymywać stały kontakt ze swoim doradcą kredytowym, który poinformuje Cię o ewentualnych przesunięciach.

Niektóre banki stosują dodatkowe zabezpieczenia i przeprowadzają ponowną weryfikację historii kredytowej klienta w Biurze Informacji Kredytowej (BIK) tuż przed wypłatą środków. Jest to ich prawo, mające na celu upewnienie się, że sytuacja finansowa kredytobiorcy nie uległa znaczącej zmianie od momentu złożenia wniosku. Choć może to budzić pewne obawy, jest to standardowa procedura mająca na celu ochronę zarówno banku, jak i klienta.

Sytuacje szczególne: Budowa domu i zakup od dewelopera

W przypadku kredytów przeznaczonych na budowę domu lub zakup nieruchomości na rynku pierwotnym od dewelopera, wypłata środków często odbywa się w systemie transz. Oznacza to, że bank nie wypłaca całej kwoty od razu, ale dzieli ją na mniejsze części, które są przekazywane w miarę postępu prac budowlanych lub realizacji kolejnych etapów inwestycji.

Uruchomienie każdej kolejnej transzy wiąże się z koniecznością spełnienia określonych warunków, na przykład przedstawienia dokumentacji potwierdzającej zakończenie danego etapu budowy lub wykonanie określonych prac. Proces ten może trwać od kilku do nawet kilkunastu dni roboczych, a jego tempo zależy od postępu prac i szybkości weryfikacji dokumentów przez bank. Czasami bank może zlecić inspekcję postępu prac na budowie.

Twoja umowa kredytowa ma "termin ważności" – co musisz o tym wiedzieć?

Każda umowa kredytowa posiada określony termin ważności. Jest to okres, w którym musisz dopełnić wszystkich formalności i doprowadzić do uruchomienia kredytu lub jego pierwszej transzy. Zazwyczaj ten czas wynosi od 60 do 180 dni od momentu podpisania umowy, w zależności od polityki danego banku. Po upływie tego terminu, umowa może wygasnąć, a Ty będziesz musiał ponownie ubiegać się o finansowanie.

Jeśli widzisz, że zbliża się termin, a Ty nie jesteś w stanie spełnić wszystkich warunków, nie czekaj na ostatnią chwilę. Najlepszym rozwiązaniem jest skontaktowanie się z bankiem i rozmowa o możliwości przedłużenia terminu. W niektórych przypadkach banki są skłonne do negocjacji i wydłużenia okresu, co pozwoli Ci spokojnie dokończyć wszystkie niezbędne formalności.