Droga do własnego mieszkania w 2026 roku może wydawać się wyboista, zwłaszcza gdy na horyzoncie pojawia się kredyt hipoteczny. W dzisiejszych czasach uzyskanie takiego finansowania to proces, który wymaga starannego przygotowania i zrozumienia wielu niuansów. Nie jest to już tylko kwestia posiadania stabilnych dochodów; banki analizują naszą sytuację finansową znacznie szerzej, a rynek oferuje coraz to nowe programy i rozwiązania. W tym przewodniku przeprowadzę Cię przez wszystkie kluczowe etapy, od oceny Twoich możliwości, przez wymagania bankowe, aż po finalizację transakcji. Moim celem jest, abyś po lekturze czuł się pewnie i wiedział, co robić, by proces ten był jak najmniej stresujący i jak najbardziej efektywny.

Kompleksowy przewodnik po kredycie hipotecznym w 2026 roku w Polsce

- Proces uzyskania kredytu hipotecznego trwa średnio od 2 do 4 miesięcy.

- Standardowy wkład własny to 20%, ale niektóre banki akceptują 10% z dodatkowymi kosztami.

- Program "Rodzinny Kredyt Mieszkaniowy" może gwarantować brakujący wkład własny do 100 000 zł.

- Zdolność kredytowa zależy od dochodów, zobowiązań, historii w BIK oraz liczby osób w gospodarstwie domowym.

- W 2026 roku program "Bezpieczny Kredyt 2%" nie jest kontynuowany; jego następcą ma być program "Pierwsze Klucze".

- Należy uwzględnić koszty okołokredytowe, takie jak prowizja banku, opłaty notarialne, wycena nieruchomości i ubezpieczenia.

Czy 2026 to dobry rok na kredyt? Pierwszy krok do własnego M

Rok 2026 przynosi ze sobą pewne zmiany na rynku kredytów hipotecznych, ale nadal pozostaje okresem, w którym marzenie o własnym mieszkaniu jest w zasięgu ręki dla wielu Polaków. Choć stopy procentowe mogą być wyższe niż w poprzednich latach, a banki bardziej wyczulone na ryzyko, świadome i dobrze przygotowane podejście do procesu kredytowego znacząco zwiększa szanse na sukces. Kluczem jest zrozumienie, że uzyskanie kredytu hipotecznego to nie sprint, a raczej maraton, który wymaga cierpliwości, dokładności i strategicznego planowania. Dlatego już na samym początku warto podejść do tego zadania z pełną świadomością i przygotować sobie solidną mapę drogową.Twoja mapa drogowa do kredytu hipotecznego: 10 kluczowych etapów w pigułce

Cały proces ubiegania się o kredyt hipoteczny to podróż, która zazwyczaj trwa od 2 do nawet 4 miesięcy. Aby ułatwić Ci nawigację, przygotowałem listę kluczowych etapów, które czekają Cię na tej drodze:

- Ocena własnej sytuacji finansowej: Zanim zaczniesz przeglądać oferty, musisz dokładnie wiedzieć, na co Cię stać.

- Zrozumienie zdolności kredytowej: To klucz do zrozumienia, jaką kwotę bank może Ci pożyczyć.

- Gromadzenie wkładu własnego: Bez niego większość banków nie udzieli finansowania.

- Wybór nieruchomości: Znalezienie wymarzonego "M" to pierwszy fizyczny krok.

- Porównanie ofert banków: Nie zakładaj, że pierwsza lepsza oferta jest najlepsza.

- Kompletowanie dokumentacji: To etap wymagający precyzji i cierpliwości.

- Złożenie wniosków kredytowych: Warto rozważyć złożenie ich w kilku miejscach.

- Analiza banku i wycena nieruchomości: Bank sprawdzi Twoje dokumenty i wartość mieszkania.

- Oczekiwanie na decyzję: Czas ten może być pełen napięcia, ale jest niezbędny.

- Podpisanie umowy i finalizacja transakcji: Ostatni, ale jakże ważny krok.

Od czego zacząć? Realna ocena sytuacji finansowej, zanim zaczniesz szukać mieszkania

Zanim w ogóle zaczniesz przeglądać ogłoszenia o sprzedaży mieszkań, musisz usiąść i spojrzeć prawdzie w oczy jak wygląda Twoja obecna sytuacja finansowa. To absolutnie fundamentalny krok, który pozwoli Ci uniknąć rozczarowań i niepotrzebnego marnowania czasu. Warto przeanalizować swoje miesięczne dochody skąd pochodzą, czy są stabilne i jakiej są wysokości. Następnie dokładnie przyjrzyj się swoim stałym wydatkom: czynsz, rachunki, raty innych zobowiązań, koszty utrzymania samochodu, wydatki na jedzenie, transport czy rozrywkę. Suma tych wydatków, odjęta od dochodów, pokaże Ci, ile realnie możesz przeznaczyć na ratę kredytu hipotecznego. Nie zapomnij też o swoich oszczędnościach ile masz odłożone na wkład własny, a ile możesz wykorzystać na pokrycie kosztów okołokredytowych? Analiza wszystkich tych elementów pozwoli Ci określić realną kwotę kredytu, o którą możesz się starać.

Zdolność kredytowa: Jak bank oceni, czy stać Cię na kredyt?

Zdolność kredytowa to jeden z najważniejszych czynników, które bank bierze pod uwagę, rozpatrując Twój wniosek o kredyt hipoteczny. Jest to swoista miara Twojej wiarygodności finansowej, która pozwala bankowi ocenić, czy będziesz w stanie terminowo spłacać zobowiązanie. Zrozumienie tego, jak banki ją kalkulują, jest kluczowe, aby móc świadomie przygotować się do procesu i zwiększyć swoje szanse na pozytywną decyzję.

Co to jest zdolność kredytowa i dlaczego jest tak ważna dla banku?

Zdolność kredytowa to nic innego jak maksymalna kwota kredytu, jaką bank jest w stanie udzielić danemu klientowi, przy jednoczesnym założeniu, że jego dochody pozwolą na terminową spłatę raty wraz z odsetkami, bez popadania w problemy finansowe. Dla banku jest to fundamentalny wskaźnik ryzyka im wyższa zdolność kredytowa, tym mniejsze ryzyko, że kredytobiorca przestanie regulować swoje zobowiązania. Dlatego też banki bardzo dokładnie analizują wszystkie aspekty finansowe potencjalnego kredytobiorcy, aby upewnić się, że udzielenie kredytu nie będzie dla nich zbyt dużym obciążeniem.

Dochody pod lupą: Jaka forma zatrudnienia daje największe szanse?

Banki przy ocenie zdolności kredytowej zwracają ogromną uwagę na źródło i stabilność Twoich dochodów. Najbardziej preferowaną formą zatrudnienia jest oczywiście umowa o pracę na czas nieokreślony, zawarta z pracodawcą o ugruntowanej pozycji na rynku. W takim przypadku banki zazwyczaj najchętniej udzielają kredytów, a okres zatrudnienia jest kluczowy zazwyczaj wymagane jest minimum 3-6 miesięcy pracy u obecnego pracodawcy i podobny okres zatrudnienia ogółem. Umowy cywilnoprawne, takie jak umowa zlecenie czy umowa o dzieło, są analizowane bardziej indywidualnie. Banki mogą wymagać dłuższego okresu współpracy (np. 12 miesięcy wstecz i 6 miesięcy do przodu) i często stosują niższy mnożnik przy liczeniu dochodu. Podobnie jest w przypadku prowadzenia działalności gospodarczej banki analizują historię firmy, jej rentowność i stabilność dochodów, często wymagając przedstawienia dokumentów finansowych za ostatnie 1-2 lata. Kluczowa jest tutaj stabilność i przewidywalność dochodów, która daje bankowi pewność, że będziesz w stanie spłacać kredyt przez wiele lat.

Twoje wydatki i inne zobowiązania – co obniża zdolność kredytową?

Oprócz dochodów, banki skrupulatnie analizują również Twoje wydatki i inne zobowiązania, które mogą negatywnie wpływać na Twoją zdolność kredytową. Do najważniejszych z nich należą:

- Inne aktywne kredyty: Raty kredytów gotówkowych, samochodowych, czy innych zobowiązań konsumenckich znacząco obniżają kwotę, którą bank może Ci pożyczyć.

- Limity na kartach kredytowych i debetowych: Nawet jeśli nie korzystasz z pełnego limitu, bank może uwzględniać część tej kwoty jako potencjalne obciążenie.

- Koszty utrzymania gospodarstwa domowego: Im więcej osób w Twoim gospodarstwie domowym, tym wyższe są szacowane koszty utrzymania, co obniża Twoją zdolność.

- Alimenty: Obowiązek alimentacyjny jest traktowany jako stałe obciążenie finansowe.

- Stałe opłaty: Czynsz, rachunki, abonamenty wszystkie te regularne wydatki są brane pod uwagę.

- Historia kredytowa w BIK: Opóźnienia w spłacie poprzednich zobowiązań mogą być bardzo problematyczne.

Ile musisz zarabiać w 2026 roku? Przykładowe wyliczenia dla singla, pary i rodziny

Określenie dokładnych progów dochodowych jest trudne, ponieważ zależy od wielu czynników, w tym od aktualnej oferty banku, Twoich wydatków i posiadanych zobowiązań. Jednakże, bazując na ogólnych szacunkach i danych z rynku, można podać przykładowe wyliczenia. Aby uzyskać kredyt hipoteczny na kwotę 400 000 zł w 2026 roku, singiel z minimalnymi innymi zobowiązaniami i kosztami utrzymania powinien zarabiać netto około 5300-6000 zł miesięcznie. Dla pary, która wspólnie ubiega się o kredyt, wymagany łączny dochód netto byłby wyższy, oscylując w granicach 7000 zł miesięcznie, zakładając podobne warunki. Według danych TotalMoney.pl, te kwoty mogą się różnić w zależności od banku i indywidualnej sytuacji klienta, dlatego zawsze warto skorzystać z kalkulatorów zdolności kredytowej dostępnych online lub skonsultować się z doradcą.

Historia w BIK: Jak Twoje przeszłe decyzje finansowe wpływają na przyszłość?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi informacje o historii kredytowej wszystkich osób korzystających z produktów bankowych w Polsce. Banki, przed podjęciem decyzji o udzieleniu kredytu hipotecznego, zawsze sprawdzają Twój raport w BIK. Pozytywna historia, czyli terminowe spłacanie poprzednich zobowiązań, buduje Twoją wiarygodność i zwiększa szanse na pozytywną decyzję. Natomiast negatywna historia, charakteryzująca się opóźnieniami w spłacie, niespłaconymi długami czy nawet windykacją, może być poważną przeszkodą w uzyskaniu kredytu. Banki traktują historię w BIK jako jeden z kluczowych wskaźników ryzyka, dlatego warto dbać o swoją punktualność w regulowaniu wszelkich zobowiązań finansowych.

Wkład własny: Ile gotówki naprawdę potrzebujesz na start?

Wkład własny to kwota, którą musisz wnieść ze swoich środków na poczet zakupu nieruchomości. Jest to jeden z najważniejszych wymogów bankowych, który świadczy o Twoim zaangażowaniu w transakcję i zmniejsza ryzyko kredytowe dla banku. Jego wysokość oraz forma mogą być kluczowe dla powodzenia Twojego wniosku kredytowego.

20% to standard, ale czy da się mniej? Opcja z 10% wkładem własnym

Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego, standardowy minimalny wkład własny, który banki są zobowiązane wymagać, to 20% wartości nieruchomości. Oznacza to, że jeśli chcesz kupić mieszkanie za 500 000 zł, musisz dysponować kwotą 100 000 zł. Jednakże, niektóre banki, takie jak Alior Bank, mBank, PKO BP czy Santander Bank Polska, wychodząc naprzeciw oczekiwaniom klientów, dopuszczają możliwość wniesienia niższego wkładu własnego, wynoszącego 10%. Należy jednak pamiętać, że taka opcja zazwyczaj wiąże się z dodatkowymi kosztami. Bank może zastosować wyższą marżę kredytu lub wymagać wykupienia ubezpieczenia niskiego wkładu własnego, co podnosi całkowity koszt kredytu. Zawsze warto dokładnie przeanalizować warunki oferowane przez banki w tym zakresie.Ubezpieczenie niskiego wkładu: Co to jest i ile kosztuje?

Ubezpieczenie niskiego wkładu własnego to produkt, który banki stosują, gdy kredytobiorca wnosi wkład własny niższy niż wymagane 20%. Jest to zabezpieczenie dla banku na wypadek, gdyby wartość nieruchomości spadła poniżej kwoty pozostałej do spłaty kredytu, a kredytobiorca nie byłby w stanie pokryć różnicy. Ubezpieczenie to może przybierać różne formy. Czasami jest to jednorazowa opłata pobierana z góry, innym razem jest to podwyższona marża kredytu przez określony czas (np. przez pierwsze 3-5 lat kredytowania) lub przez cały okres jego trwania. Koszt takiego ubezpieczenia jest zróżnicowany i zależy od polityki danego banku oraz wysokości wkładu własnego. Zawsze warto dopytać o dokładne warunki i koszty tego ubezpieczenia.

Nie tylko gotówka! Co jeszcze bank może zaakceptować jako wkład własny?

Choć gotówka jest najczęściej akceptowaną formą wkładu własnego, banki mogą być otwarte również na inne formy zabezpieczenia Twojego zaangażowania finansowego. Warto wiedzieć, że niektóre instytucje mogą zaakceptować jako wkład własny:

- Działkę budowlaną: Jeśli posiadasz działkę, na której planujesz budowę domu, bank może ją zaliczyć jako część wkładu własnego.

- Środki z pracowniczych planów kapitałowych (PPK) lub indywidualnych kont emerytalnych (IKE): W niektórych przypadkach można wykorzystać zgromadzone środki z tych programów.

- Udokumentowaną darowiznę: Jeśli otrzymałeś darowiznę od rodziny, która chcesz przeznaczyć na wkład własny, bank może to uwzględnić, pod warunkiem odpowiedniego udokumentowania.

- Środki z innego posiadanego mieszkania: W specyficznych sytuacjach, jeśli sprzedajesz inne mieszkanie, bank może uwzględnić środki uzyskane z tej transakcji.

Zawsze warto zapytać swojego doradcę kredytowego lub bezpośrednio w banku, jakie alternatywne formy wkładu własnego są akceptowane.

Mieszkanie bez wkładu własnego? Jak działa program "Rodzinny Kredyt Mieszkaniowy"

Dla osób, które nie dysponują wystarczającymi środkami na wkład własny, istnieje program rządowy, który może stanowić cenne wsparcie. "Rodzinny Kredyt Mieszkaniowy" to inicjatywa Banku Gospodarstwa Krajowego (BGK), która ma na celu ułatwienie zakupu pierwszego mieszkania. W ramach tego programu BGK może udzielić gwarancji brakującego wkładu własnego. Oznacza to, że bank udzielający kredytu otrzymuje od BGK zabezpieczenie na część wkładu, którego Ty nie jesteś w stanie pokryć. Gwarancja może pokryć brakującą kwotę do 100 000 zł, pod warunkiem, że nie przekroczy ona 20% wartości nieruchomości. Program ten jest skierowany do osób, które nie posiadają innej nieruchomości mieszkalnej, a ich dochody nie przekraczają określonych limitów. Jest to doskonała alternatywa dla osób, które mają trudności ze zgromadzeniem pełnego wkładu własnego.

Proces kredytowy krok po kroku: Od wniosku do kluczy

Uzyskanie kredytu hipotecznego to proces wieloetapowy, który wymaga systematyczności i cierpliwości. Poniżej przedstawiam szczegółowy przewodnik, który pomoże Ci przejść przez wszystkie kluczowe etapy, od momentu wyboru nieruchomości aż po odbiór kluczy.

Krok 1: Wybór nieruchomości i podpisanie umowy przedwstępnej

Pierwszym i najbardziej ekscytującym krokiem jest oczywiście znalezienie nieruchomości, która spełnia Twoje oczekiwania. Kiedy już ją wybierzesz, zazwyczaj podpisujesz umowę przedwstępną ze sprzedającym. Ten dokument potwierdza Twoje zamiary i często wymaga wpłacenia zadatku lub zaliczki. Umowa przedwstępna jest kluczowa, ponieważ stanowi podstawę do złożenia wniosku kredytowego w banku bank będzie potrzebował jej do oceny nieruchomości i Twojej sytuacji.

Krok 2: Porównanie ofert banków – na co zwrócić uwagę oprócz oprocentowania?

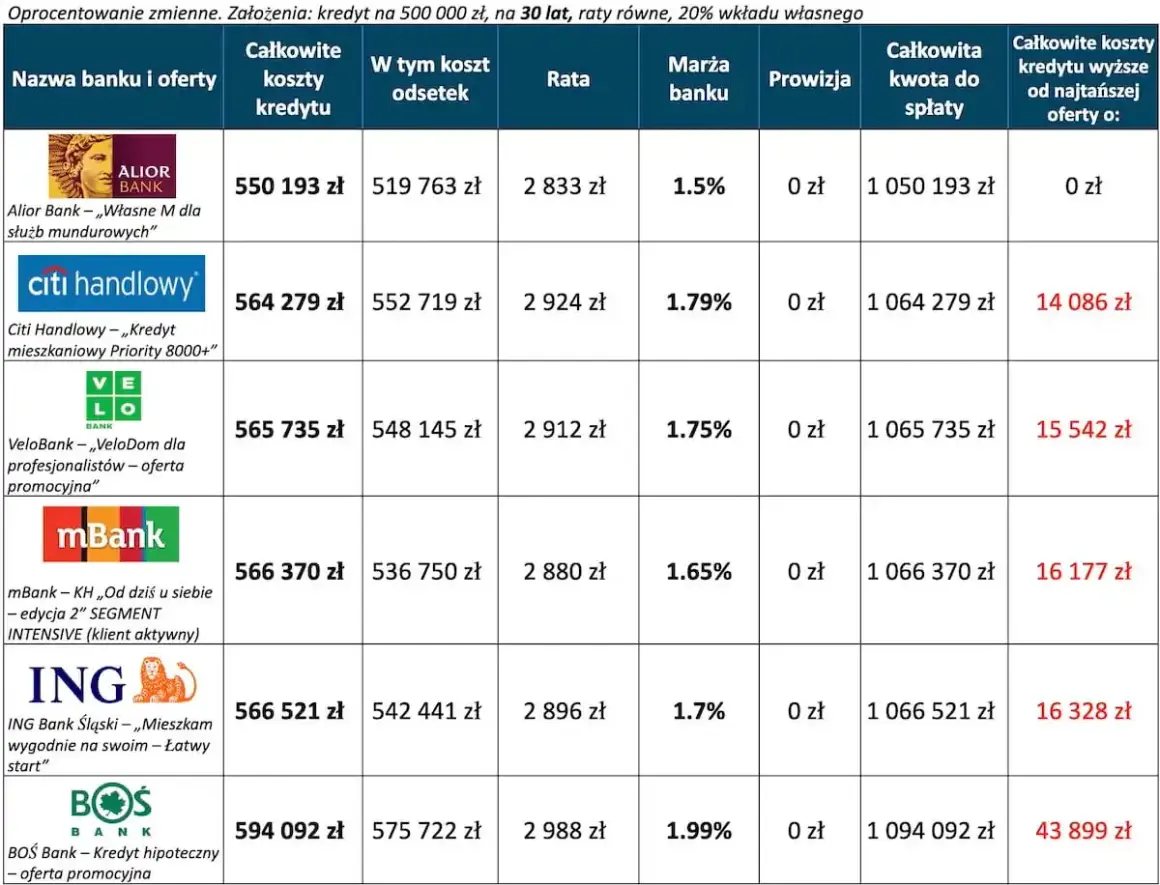

Gdy masz już umowę przedwstępną i znasz swoją wstępną zdolność kredytową, czas na porównanie ofert banków. Oprocentowanie to oczywiście ważny czynnik, ale nie jedyny. Zwróć uwagę na prowizję banku (często wyrażaną w procentach kwoty kredytu), wysokość marży, koszty powiązanych ubezpieczeń (np. ubezpieczenie nieruchomości, na życie), a także inne opłaty, takie jak ubezpieczenie niskiego wkładu własnego czy ubezpieczenie pomostowe. Czasami niższa marża może być zrekompensowana wyższą prowizją, dlatego kluczowe jest obliczenie całkowitego kosztu kredytu (RRSO Rzeczywista Roczna Stopa Oprocentowania), który uwzględnia wszystkie te elementy.

Krok 3: Kompletowanie dokumentów – checklista, która uratuje Cię przed stresem

Ten etap wymaga największej dokładności. Banki potrzebują szeregu dokumentów, aby ocenić Twoją zdolność kredytową i zabezpieczyć kredyt. Do najczęściej wymaganych należą:

- Dokumenty tożsamości: Dowód osobisty, czasem paszport.

-

Dokumenty finansowe:

- Zaświadczenie o zarobkach i zatrudnieniu (na druku bankowym lub od pracodawcy).

- Wyciągi z rachunków bankowych z ostatnich 3-12 miesięcy.

- Zeznanie podatkowe PIT za ostatni rok.

- Umowy cywilnoprawne lub dokumenty dotyczące działalności gospodarczej (jeśli dotyczy).

-

Dokumenty dotyczące nieruchomości:

- Umowa przedwstępna zakupu nieruchomości.

- Odpis z księgi wieczystej nieruchomości (lub numer księgi wieczystej).

- Pozwolenie na budowę i projekt (w przypadku budowy domu).

- Dokument potwierdzający własność nieruchomości przez sprzedającego.

Dokładna lista dokumentów może się różnić w zależności od banku i Twojej indywidualnej sytuacji, dlatego zawsze warto poprosić o nią swojego doradcę.

Krok 4: Składanie wniosków kredytowych – dlaczego warto złożyć je w kilku bankach?

Złożenie wniosku kredytowego w jednym banku to często zbyt ryzykowna strategia. Ponieważ każdy bank ma nieco inne kryteria oceny zdolności kredytowej i inne oferty, warto złożyć wnioski w kilku (np. 2-3) różnych bankach. Pozwoli Ci to nie tylko porównać konkretne oferty, ale także zwiększy Twoje szanse na uzyskanie kredytu. Jeśli jeden bank odrzuci Twój wniosek, wciąż będziesz mieć szansę na pozytywną decyzję z innego. Pamiętaj jednak, aby wnioski składać w miarę możliwości w krótkim okresie czasu, aby nie obciążać nadmiernie swojej historii kredytowej.

Krok 5: Wycena nieruchomości i analiza prawna przez bank

Po złożeniu wniosku bank rozpoczyna analizę Twojej sytuacji finansowej oraz samej nieruchomości. Zazwyczaj zleca wycenę nieruchomości rzeczoznawcy majątkowemu, który określi jej wartość rynkową. Ta wartość jest kluczowa, ponieważ bank udziela kredytu w oparciu o nią. Następnie bank przeprowadza analizę prawną nieruchomości, sprawdzając jej stan prawny, zadłużenie hipoteki, ewentualne obciążenia czy ograniczenia w rozporządzaniu nieruchomością. Jest to etap weryfikacji, czy nieruchomość może stanowić odpowiednie zabezpieczenie dla banku.

Krok 6: Oczekiwanie na decyzję – ile to trwa i co się dzieje w tym czasie?

Po skompletowaniu wszystkich dokumentów i analizie nieruchomości, bank ma ustawowo 21 dni na wydanie decyzji kredytowej od momentu złożenia kompletnego wniosku. W tym czasie wewnętrzne działy banku analizują Twoją zdolność kredytową, weryfikują dokumenty i podejmują ostateczną decyzję. Czas oczekiwania może się jednak wydłużyć, jeśli bank będzie potrzebował dodatkowych wyjaśnień lub dokumentów. Warto w tym okresie unikać brania nowych, dużych zobowiązań kredytowych, które mogłyby wpłynąć na Twoją zdolność.

Krok 7: Podpisanie umowy kredytowej i wizyta u notariusza

Po otrzymaniu pozytywnej decyzji kredytowej, następuje etap podpisania umowy kredytowej w banku. Jest to bardzo ważny dokument, który dokładnie określa warunki kredytu kwotę, oprocentowanie, okres spłaty, raty, prowizje i wszystkie inne opłaty. Po podpisaniu umowy kredytowej, kolejnym krokiem jest wizyta u notariusza. Tam zawierany jest akt notarialny kupna-sprzedaży nieruchomości oraz ustanawiana jest hipoteka na rzecz banku. Po tych formalnościach bank wypłaca środki na konto sprzedającego, a Ty stajesz się właścicielem swojego nowego mieszkania!

Ukryte koszty: Jakie opłaty czekają na Ciebie poza ratą kredytu?

Kredyt hipoteczny to zobowiązanie na wiele lat, a jego całkowity koszt często okazuje się znacznie wyższy niż początkowo zakładaliśmy. Poza miesięczną ratą, istnieje szereg dodatkowych opłat i kosztów, które musisz wziąć pod uwagę, aby uniknąć nieprzyjemnych niespodzianek i dokładnie zaplanować swój budżet.

Prowizja, marża, oprocentowanie – jak rozszyfrować ofertę banku?

Zrozumienie kluczowych elementów oferty bankowej jest niezbędne. Oprocentowanie składa się zazwyczaj z dwóch części: stałej marży banku i zmiennego wskaźnika referencyjnego (np. WIBOR). To właśnie oprocentowanie determinuje wysokość odsetek, które płacisz. Prowizja bankowa to jednorazowa opłata pobierana zazwyczaj na początku okresu kredytowania, często w wysokości od 0% do 2% kwoty udzielonego kredytu. Im wyższa prowizja, tym niższa może być marża, dlatego warto dokładnie kalkulować całkowity koszt. Te trzy elementy marża, wskaźnik referencyjny i prowizja mają największy wpływ na to, ile faktycznie zapłacisz za kredyt w ciągu jego trwania.

Koszty notarialne, sądowe i podatki – ile zapłacisz za formalności?

Oprócz opłat bankowych, czekają Cię również koszty związane z formalnościami prawnymi i administracyjnymi. Należą do nich:

- Taksa notarialna: Opłata za sporządzenie aktu notarialnego kupna-sprzedaży nieruchomości oraz umowy kredytowej. Jej wysokość zależy od wartości nieruchomości i jest regulowana przepisami.

- Opłaty sądowe: Koszty związane z wpisem własności do księgi wieczystej oraz wpisem hipoteki na rzecz banku.

- Podatek od czynności cywilnoprawnych (PCC): W przypadku zakupu nieruchomości na rynku wtórnym, zazwyczaj wynosi 2% wartości nieruchomości, chyba że kupujesz od firmy zwolnionej z VAT.

- Koszt wyceny nieruchomości: Opłata dla rzeczoznawcy majątkowego, który sporządza operat szacunkowy wartości nieruchomości. Zazwyczaj wynosi od 1000 do 2000 zł.

Te koszty mogą stanowić znaczną część początkowej inwestycji, dlatego warto je uwzględnić w swoim budżecie.

Niezbędne ubezpieczenia: ubezpieczenie nieruchomości, na życie i pomostowe

Banki często wymagają od kredytobiorców zawarcia określonych ubezpieczeń, które mają na celu zabezpieczenie ich interesów. Podstawowym jest ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych. Jest ono obowiązkowe i chroni zarówno bank, jak i Ciebie, w przypadku zniszczenia nieruchomości. Często banki wymagają również ubezpieczenia na życie kredytobiorcy, które chroni rodzinę w przypadku jego śmierci lub trwałej niezdolności do pracy. Kolejnym ubezpieczeniem, które może się pojawić, jest ubezpieczenie pomostowe. Jest ono stosowane w okresie od podpisania umowy kredytowej do momentu wpisania hipoteki do księgi wieczystej. Zazwyczaj wiąże się z podwyższoną marżą lub dodatkową opłatą.

Wsparcie rządowe w 2026 roku: Czy możesz liczyć na pomoc państwa?

Programy wsparcia ze strony państwa odgrywają istotną rolę na rynku nieruchomości, ułatwiając dostęp do własnego M. W 2026 roku sytuacja wygląda nieco inaczej niż w poprzednich latach, ale nadal istnieją mechanizmy, które mogą pomóc kredytobiorcom.

Koniec "Bezpiecznego Kredytu 2%": Co go zastąpiło?

Należy jasno zaznaczyć, że popularny program "Bezpieczny Kredyt 2%" nie jest kontynuowany w 2026 roku. Jego celem było wsparcie osób kupujących swoje pierwsze mieszkanie poprzez dopłaty do rat kredytu. Zakończenie tego programu oznacza, że osoby ubiegające się o kredyt w nowym roku będą musiały polegać na innych dostępnych formach wsparcia lub standardowych ofertach rynkowych.

Program "Pierwsze Klucze" – jakie są założenia i kto może skorzystać?

Choć "Bezpieczny Kredyt 2%" już nie obowiązuje, rząd pracuje nad nowymi rozwiązaniami. Jednym z planowanych programów, który ma częściowo zastąpić poprzednie formy wsparcia, jest program "Pierwsze Klucze". Jest on częścią szerszej strategii "Klucz do Mieszkania" i ma skupić się przede wszystkim na rynku wtórnym. Główne założenia programu to oferowanie dopłat do rat kredytu hipotecznego dla osób kupujących swoje pierwsze mieszkanie. Kryteria kwalifikacji będą prawdopodobnie obejmować brak posiadania innej nieruchomości mieszkalnej, a także spełnienie określonych limitów dochodowych. Szczegółowe zasady programu "Pierwsze Klucze" będą jeszcze doprecyzowywane, ale jego celem jest ułatwienie zakupu pierwszej nieruchomości osobom, które do tej pory miały z tym trudności.

Jak zwiększyć swoje szanse na kredyt? Praktyczne porady i najczęstsze błędy

Proces ubiegania się o kredyt hipoteczny może być złożony, ale odpowiednie przygotowanie i świadomość potencjalnych pułapek mogą znacząco zwiększyć Twoje szanse na sukces. Oto kilka praktycznych porad i wskazówek, jak uniknąć najczęstszych błędów.

Co zrobić, aby poprawić swoją zdolność kredytową?

Twoja zdolność kredytowa nie jest czymś stałym możesz ją aktywnie poprawiać. Oto kilka sposobów:

- Spłać drobne zobowiązania: Jeśli masz kilka małych kredytów lub pożyczek, ich wcześniejsza spłata uwolni Twoją zdolność kredytową.

- Zamknij nieużywane karty kredytowe: Nawet jeśli ich nie używasz, mogą one obniżać Twoją zdolność.

- Zwiększ stabilność dochodów: Jeśli to możliwe, postaraj się o umowę na czas nieokreślony lub zwiększ swoje dochody.

- Regularnie oszczędzaj: Pokazanie bankowi, że potrafisz systematycznie odkładać pieniądze, buduje Twoją wiarygodność.

- Popraw historię w BIK: Jeśli masz zaległości, spłać je jak najszybciej.

Najczęstsze błędy popełniane przez wnioskujących – jak ich uniknąć?

Wielu kredytobiorców popełnia podobne błędy, które mogą zaważyć na ich wniosku. Aby ich uniknąć:

- Brak przygotowania dokumentów: Zbieraj dokumenty z wyprzedzeniem, aby uniknąć opóźnień.

- Zbyt późne złożenie wniosku: Nie czekaj do ostatniej chwili, proces może trwać dłużej niż myślisz.

- Zatajanie informacji: Bądź zawsze szczery wobec banku. Zatajenie informacji może prowadzić do odrzucenia wniosku, a nawet konsekwencji prawnych.

- Brak porównania ofert: Nie zakładaj, że pierwsza lepsza oferta jest najlepsza. Porównaj kilka opcji.

- Zbyt wysokie oczekiwania finansowe: Nie staraj się o kredyt przekraczający Twoje realne możliwości spłaty.

Przeczytaj również: Jak dostać kredyt na mieszkanie dla młodych - uniknij trudności i zyskaj wsparcie

Ekspert kredytowy – czy warto skorzystać z jego pomocy?

Współpraca z ekspertem kredytowym, czyli pośrednikiem finansowym, może być bardzo pomocna, zwłaszcza jeśli jest to Twoje pierwsze doświadczenie z kredytem hipotecznym. Ekspert posiada wiedzę o aktualnych ofertach różnych banków, zna ich procedury i kryteria oceny zdolności kredytowej. Może pomóc Ci w skompletowaniu niezbędnej dokumentacji, doradzić, który bank będzie dla Ciebie najlepszy, a także negocjować lepsze warunki. Chociaż jego usługi mogą wiązać się z dodatkowym kosztem, często oszczędza to czas, nerwy i pozwala uzyskać korzystniejsze warunki kredytowania, co w perspektywie wielu lat spłaty może przynieść realne oszczędności.