Minimalny staż pracy do kredytu hipotecznego – kluczowe informacje

- Banki preferują stabilne zatrudnienie, a minimalny staż pracy zależy od formy umowy.

- Dla umowy o pracę na czas nieokreślony wymagany staż to zazwyczaj 3-6 miesięcy.

- Umowa na czas określony wymaga 6-12 miesięcy stażu i ważności umowy na kolejne 6-12 miesięcy.

- Działalność gospodarcza i umowy cywilnoprawne często wymagają historii dochodów z 12-24 miesięcy.

- Wyższy wkład własny może pomóc w przypadku krótszego stażu pracy.

- Ciągłość zatrudnienia i regularność dochodów są kluczowe dla oceny banku.

Staż pracy a kredyt hipoteczny: Dlaczego dla banku długość zatrudnienia jest kluczowa?

Kiedy składasz wniosek o kredyt hipoteczny, bank staje przed zadaniem oceny Twojej wiarygodności finansowej. Jednym z najważniejszych czynników, który wpływa na tę ocenę, jest stabilność Twojego zatrudnienia. Dlaczego tak jest? Z perspektywy banku, długi i stabilny okres pracy to sygnał, że posiadasz regularne źródło dochodu, które pozwoli Ci na terminowe spłacanie zobowiązania przez wiele lat.

Jak bank ocenia ryzyko? Zrozumienie perspektywy analityka

Analitycy bankowi podchodzą do każdego wniosku kredytowego z dużą dozą ostrożności. Ich głównym celem jest minimalizacja ryzyka związanego z udzieleniem pożyczki. Historia zatrudnienia jest dla nich kluczowym wskaźnikiem zdolności kredytowej i wiarygodności finansowej klienta. Im dłuższa i bardziej stabilna historia zatrudnienia, tym niższe postrzegane ryzyko, że klient przestanie regulować raty kredytu. Bank chce mieć pewność, że Twoje dochody są nie tylko wystarczające, ale przede wszystkim przewidywalne i stabilne przez długi okres.

Stabilność dochodu ponad wszystko: Co bank chce zobaczyć na Twoim koncie?

Dla banku "stabilność dochodu" oznacza przede wszystkim regularne, przewidywalne wpływy na konto bankowe. Nie chodzi tylko o to, ile zarabiasz, ale także o to, czy Twoje dochody są stałe i czy możesz zagwarantować, że będą one na podobnym poziomie w przyszłości. Bank analizuje historię Twoich wpływów, szukając potwierdzenia, że Twoja sytuacja finansowa jest ugruntowana. Regularne wynagrodzenie, brak znaczących wahań w dochodach i pewność co do przyszłych zarobków to elementy, które budują zaufanie banku.

Umowa o pracę na czas nieokreślony – złoty standard w oczach banku

Jeśli posiadasz umowę o pracę na czas nieokreślony, masz sporą przewagę w procesie ubiegania się o kredyt hipoteczny. Jest to najbardziej pożądana przez banki forma zatrudnienia, ponieważ gwarantuje największą stabilność i przewidywalność dochodów.

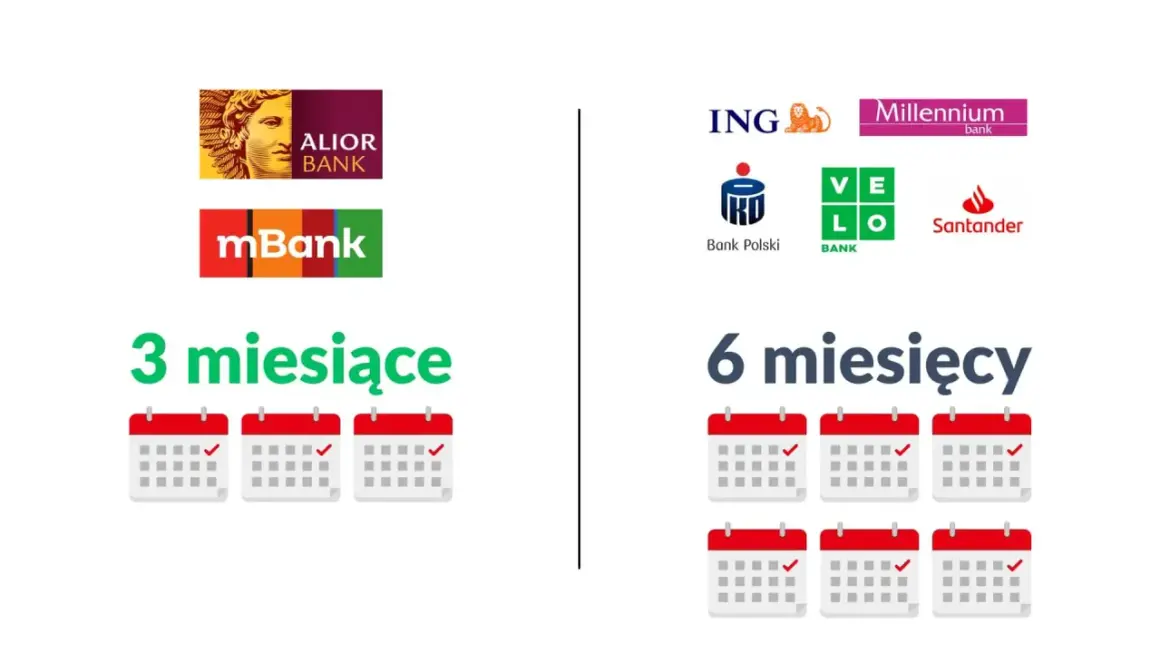

Ile miesięcy musisz przepracować? Standardowe widełki 3-6 miesięcy

W przypadku umowy o pracę na czas nieokreślony, banki zazwyczaj wymagają od Ciebie przepracowania u obecnego pracodawcy co najmniej 3 miesięcy. Niektóre instytucje mogą wydłużyć ten okres do 6 miesięcy. Ważne jest, abyś zakończył okres próbny, ponieważ dopiero po nim Twoje zatrudnienie jest uznawane za w pełni stabilne.

Czy okres próbny wlicza się do stażu pracy?

Zazwyczaj okres próbny nie jest wliczany do wymaganego stażu pracy przez bank. Banki preferują, abyś przepracował już pewien czas po zakończeniu okresu próbnego, co daje im większą pewność co do Twojej stabilności zatrudnienia. Dlatego też, jeśli dopiero zakończyłeś okres próbny, warto poczekać jeszcze kilka miesięcy, zanim złożysz wniosek o kredyt.

Zmieniłeś pracę, ale nie masz luki w zatrudnieniu? Jak bank to potraktuje?

Zmiana pracy, nawet jeśli nie wiąże się z przerwą w zatrudnieniu, może być dla banku pewnym wyzwaniem. Jeśli jednak nie miałeś dłuższych przerw (np. do miesiąca) i przeszedłeś od razu do nowego pracodawcy, bank zazwyczaj podchodzi do tego pozytywnie. Szczególnie jeśli pracujesz w tej samej branży, ciągłość zatrudnienia jest dla banku ważnym argumentem. Niektóre banki mogą jednak wymagać przepracowania u nowego pracodawcy minimum 3-6 miesięcy, aby uznać Twoje zatrudnienie za stabilne.

Kredyt hipoteczny z umową na czas określony: Jak udowodnić swoją wiarygodność?

Posiadanie umowy o pracę na czas określony jest bardziej ryzykowną formą zatrudnienia z perspektywy banku. Oznacza to, że będziesz musiał spełnić bardziej rygorystyczne warunki, aby uzyskać kredyt hipoteczny.

Minimalny staż pracy: Dlaczego 6-12 miesięcy to nowa norma?

Dla umów na czas określony banki zazwyczaj wymagają dłuższego stażu pracy, często od 6 do nawet 12 miesięcy. Jest to spowodowane niepewnością co do przedłużenia umowy po jej wygaśnięciu. Bank chce mieć pewność, że Twoje dochody są stabilne przez dłuższy okres, zanim zdecyduje się udzielić Ci kredytu.

Kluczowy warunek: Jak długo do przodu musi obowiązywać Twoja umowa?

Oprócz wymaganego stażu pracy, kluczowe jest, aby Twoja umowa na czas określony obowiązywała jeszcze przez co najmniej 6-12 miesięcy od momentu złożenia wniosku kredytowego. Ten warunek jest niezbędny, ponieważ bank musi mieć pewność, że Twoje zatrudnienie nie zakończy się w najbliższym czasie, co mogłoby wpłynąć na Twoją zdolność do spłaty kredytu.Masz promesę zatrudnienia? Czy to wystarczy, aby przekonać bank?

Promesa zatrudnienia, czyli obietnica przedłużenia umowy lub zatrudnienia na czas nieokreślony, może być pewnym atutem, ale zazwyczaj nie zastąpi wymaganego stażu pracy i okresu obowiązywania umowy. Banki traktują ją jako dodatkowy argument, który może pomóc w pozytywnym rozpatrzeniu wniosku, ale nie jako gwarancję. Warto mieć ją jako dowód intencji pracodawcy, ale nie należy na niej polegać jako jedynym zabezpieczeniu.

Freelancer i samozatrudniony na B2B: Jakie warunki musisz spełnić?

Prowadzenie własnej działalności gospodarczej, czy to w formie samozatrudnienia, czy kontraktu B2B, jest postrzegane przez banki jako forma zatrudnienia o podwyższonym ryzyku. Wymaga to od Ciebie udokumentowania stabilności dochodów przez dłuższy okres.

Działalność gospodarcza: Kiedy standardowy próg 12 lub 24 miesięcy ma zastosowanie?

Dla osób prowadzących działalność gospodarczą banki zazwyczaj wymagają udokumentowania dochodów z ostatnich 12 miesięcy. Jednak wiele instytucji preferuje i wymaga historii dochodów z 24 miesięcy. Jest to spowodowane większą zmiennością dochodów w porównaniu do umowy o pracę. Banki chcą mieć pewność, że Twoja działalność jest stabilna i przynosi regularne zyski przez dłuższy czas.

Przejście z etatu na B2B u tego samego pracodawcy: Czy możesz liczyć na wyjątek?

W niektórych sytuacjach banki mogą wykazać się większą elastycznością. Jeśli przeszedłeś z umowy o pracę na kontrakt B2B u tego samego pracodawcy, zachowując ciągłość współpracy, niektóre banki mogą skrócić wymagany okres prowadzenia działalności do 3-6 miesięcy. Jest to wyjątek, który wynika z faktu, że bank widzi ciągłość relacji biznesowej i stabilność dochodów, mimo zmiany formy zatrudnienia.

Jak forma opodatkowania (ryczałt, zasady ogólne) wpływa na ocenę Twoich dochodów?

Sposób opodatkowania Twojej działalności ma znaczenie. Banki analizują Twoje dochody w zależności od wybranej formy rozliczeń. W przypadku zasad ogólnych, bank bierze pod uwagę dochód po odliczeniu kosztów. Jeśli wybrałeś ryczałt od przychodów ewidencjonowanych, bank może stosować specjalne przeliczniki lub wymagać wyższych przychodów, ponieważ nie uwzględnia on odliczenia kosztów uzyskania przychodu. Zrozumienie tych zasad jest kluczowe dla prawidłowego przedstawienia swoich dochodów bankowi.

Umowy cywilnoprawne (zlecenie/dzieło): Wyzwanie, któremu można sprostać

Umowy zlecenie i o dzieło są traktowane przez banki jako mniej stabilne niż umowy o pracę. Jednakże, odpowiednia historia dochodów i regularność wpływów mogą pozwolić Ci na uzyskanie kredytu hipotecznego.Udowodnij ciągłość: Dlaczego bank wymaga historii dochodów z ostatnich 12-24 miesięcy?

W przypadku umów cywilnoprawnych, banki zazwyczaj wymagają udokumentowania ciągłości dochodów z ostatnich 12 miesięcy. W niektórych przypadkach, zwłaszcza gdy dochody są nieregularne, ten okres może zostać wydłużony do 24 miesięcy. Celem jest udowodnienie, że Twoje zarobki są powtarzalne i stabilne, co daje bankowi pewność co do Twojej zdolności kredytowej.

Regularność ponad wysokość: Jak bank analizuje wahania Twoich wpływów?

Dla banku w przypadku umów cywilnoprawnych kluczowa jest regularność wpływów, a nie tylko ich wysokość. Bank analizuje historię Twoich dochodów, szukając dowodów na stałe i powtarzalne zarobki. Nawet jeśli Twoje dochody nie są najwyższe, ale są stabilne i regularne, masz większe szanse na pozytywną decyzję kredytową. Bank uśrednia dochody z dłuższego okresu, aby ocenić Twoją średnią miesięczną zdolność.

Czy posiadanie umów z kilkoma zleceniodawcami zwiększa Twoje szanse?

Posiadanie umów z kilkoma zleceniodawcami jest zazwyczaj postrzegane przez banki pozytywnie. Taka dywersyfikacja źródeł dochodu zmniejsza ryzyko dla banku jeśli jeden ze zleceniodawców zrezygnuje ze współpracy, nadal masz inne źródła przychodu. Oczywiście, pod warunkiem, że dochody z tych umów są stabilne i regularne.

Nie spełniasz minimalnych wymogów? Poznaj strategie na zwiększenie swoich szans

Jeśli obecna sytuacja zawodowa nie pozwala Ci jeszcze na spełnienie wymogów banków, nie trać nadziei. Istnieje kilka strategii, które możesz zastosować, aby zwiększyć swoje szanse na uzyskanie kredytu hipotecznego w przyszłości.

Budowanie historii zatrudnienia: Co możesz zrobić już dziś?

Najlepszym sposobem na zwiększenie swoich szans jest cierpliwe budowanie pozytywnej historii zatrudnienia. Skup się na utrzymaniu ciągłości zatrudnienia, dążeniu do uzyskania umowy na czas nieokreślony lub po prostu na sumiennym wykonywaniu swojej pracy. Długoterminowe zatrudnienie u jednego pracodawcy jest zawsze postrzegane jako duży plus.

Znaczenie wkładu własnego: Jak wysoki wkład może złagodzić wymagania banku?

Wyższy wkład własny to dla banku mniejsze ryzyko. Im większą kwotę jesteś w stanie zainwestować z własnych środków, tym większa jest szansa, że bank złagodzi swoje wymagania dotyczące stażu pracy. W niektórych przypadkach, wysoki wkład własny może pozwolić na uzyskanie kredytu nawet przy krótszym stażu zatrudnienia. Zazwyczaj im większy wkład, tym większa elastyczność banku w negocjowaniu warunków.

Przeczytaj również: Jak dostać kredyt na mieszkanie dla młodych - uniknij trudności i zyskaj wsparcie

Wsparcie eksperta: Kiedy warto skonsultować się z doradcą kredytowym?

Doradca kredytowy to osoba, która doskonale zna rynek finansowy i specyfikę działania poszczególnych banków. Może on pomóc Ci ocenić Twoją indywidualną sytuację, wskazać banki, które mają najbardziej elastyczne wymagania, a także doradzić, jakie kroki powinieneś podjąć, aby jak najlepiej przygotować się do złożenia wniosku kredytowego. Jego wiedza i doświadczenie mogą okazać się nieocenione w procesie kredytowym.