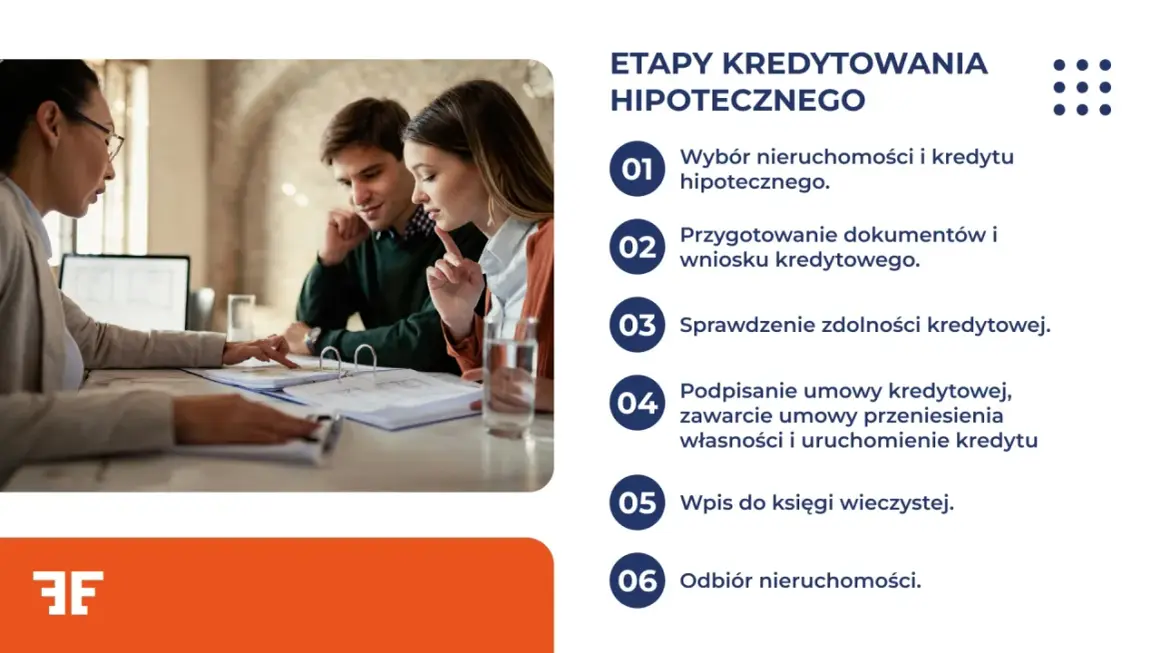

Zwiększenie szans na kredyt hipoteczny z niskimi dochodami jest możliwe dzięki kilku kluczowym strategiom

- Znalezienie współkredytobiorcy znacząco zwiększa zdolność kredytową.

- Wyższy wkład własny zmniejsza ryzyko dla banku i obniża ratę.

- Uporządkowanie finansów, w tym spłata drobnych zobowiązań, jest kluczowe.

- Wydłużenie okresu kredytowania obniża miesięczną ratę.

- Pozytywna historia w BIK buduje wiarygodność kredytową.

- Każdy bank inaczej liczy zdolność, warto próbować w kilku.

Niskie dochody a marzenie o własnym M – czy to da się pogodzić?

Co dla banku oznaczają „niskie dochody”? To nie tylko kwota na umowie

Pojęcie "niskie dochody" w kontekście bankowym jest pojęciem względnym. Oczywiście, im wyższa kwota na Twoim koncie, tym lepiej, ale bank analizuje znacznie więcej czynników niż tylko wysokość pensji na umowie. Kluczowa jest również stabilność zatrudnienia preferowana jest umowa o pracę na czas nieokreślony, ale banki biorą pod uwagę także branżę, staż pracy oraz Twoje perspektywy zawodowe. Dla przykładu, singiel zarabiający około 3600 zł netto miesięcznie (stan na 2025 rok) mógł liczyć na kredyt hipoteczny w wysokości około 180-220 tysięcy złotych. Aby uzyskać kredyt na 300 tysięcy złotych, jego dochód musiałby wynosić już około 4000 zł netto.Dlaczego sama wysokość pensji to za mało? Elementy układanki kredytowej

Bank patrzy na Twoje finanse holistycznie. Sama wysokość pensji to tylko jeden z elementów układanki. Równie ważne są Twoje miesięczne wydatki, inne istniejące zobowiązania takie jak raty kredytów, karty kredytowe czy dostępne limity w koncie a także Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK) oraz liczba osób, które utrzymujesz. Wszystkie te czynniki składają się na ostateczną ocenę Twojej zdolności kredytowej, czyli możliwości spłaty zobowiązania.

Jak bank prześwietla Twoje finanse? Klucz do zrozumienia zdolności kredytowej

Dochody pod lupą: jakie umowy i źródła bank akceptuje najchętniej?

Największe zaufanie banków budzą dochody pochodzące z umowy o pracę na czas nieokreślony. Taka forma zatrudnienia gwarantuje stabilność i przewidywalność dla banku. Jednakże, nie oznacza to, że inne formy zatrudnienia są skreślone. Banki często akceptują również umowy na czas określony, umowy B2B (jednoosobowa działalność gospodarcza), a nawet umowy zlecenie czy o dzieło. W takich przypadkach bank może jednak postawić dodatkowe warunki, na przykład wymagać dłuższego stażu pracy lub stosować niższe wskaźniki przy ocenie dochodu.

Miesięczne wydatki: co bank wlicza w koszty Twojego życia?

Bank musi wiedzieć, ile pieniędzy miesięcznie przeznaczasz na utrzymanie siebie i swojej rodziny. Szacuje on Twoje stałe miesięczne koszty, biorąc pod uwagę takie kategorie jak czynsz lub ratę za inne zobowiązanie, rachunki za media, wydatki na żywność, transport, edukację czy opiekę zdrowotną. Banki często korzystają z danych Głównego Urzędu Statystycznego (GUS) lub stosują własne algorytmy do oceny tych wydatków, aby uzyskać jak najpełniejszy obraz Twojej sytuacji finansowej.

Historia w BIK: Twoja finansowa wizytówka, o którą musisz zadbać

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi informacje o Twojej historii kredytowej. Terminowe spłacanie wszelkich zobowiązań buduje Twój pozytywny scoring w BIK, co jest dla banku dowodem Twojej wiarygodności. Co ciekawe, brak jakiejkolwiek historii kredytowej może być dla banku równie problematyczny, jak historia negatywna. Warto zatem zadbać o jej budowanie. Dobrym sposobem jest wzięcie niewielkiego produktu na raty 0% i sumienne jego spłacanie. To prosty sposób na udowodnienie bankowi, że jesteś rzetelnym kredytobiorcą.

Inne zobowiązania: ukryci wrogowie Twojej zdolności kredytowej

Nawet jeśli nie korzystasz z niektórych produktów finansowych, sam fakt ich posiadania może obniżać Twoją zdolność kredytową. Banki traktują je jako potencjalne zadłużenie. Do takich "ukrytych wrogów" należą:

- Aktywne karty kredytowe (nawet z zerowym saldem).

- Limity w koncie (tzw. debetowe).

- Pożyczki ratalne, które są w trakcie spłaty.

- Kredyty gotówkowe, które nadal figurują jako otwarte zobowiązanie.

Pamiętaj, że bank bierze pod uwagę dostępne limity jako potencjalne obciążenie.

Strategia nr 1: Jak realnie podnieść swoją zdolność kredytową krok po kroku?

Oczyszczanie finansów: dlaczego zamknięcie karty kredytowej może zdziałać cuda?

Banki podchodzą do dostępnych limitów na kartach kredytowych i w koncie z dużą ostrożnością. Traktują je jako potencjalne zadłużenie, nawet jeśli aktualnie nie korzystasz z tych środków. Dlatego właśnie zamknięcie nieużywanych kart kredytowych oraz likwidacja limitów w koncie to jedne z najszybszych i najskuteczniejszych sposobów na natychmiastową poprawę Twojej zdolności kredytowej. Pozbywając się tych "potencjalnych długów", zwiększasz swoją wiarygodność w oczach banku.

Konsolidacja długów: jedna większa rata zamiast kilku małych

Jeśli masz kilka mniejszych zobowiązań finansowych, warto rozważyć ich konsolidację. Polega to na połączeniu wszystkich Twoich długów w jedno, większe zobowiązanie, często z wydłużonym okresem spłaty. Taka operacja może znacząco obniżyć Twoją miesięczną ratę, co z kolei pozytywnie wpłynie na ocenę banku i zwiększy Twoją zdolność kredytową. Bank widzi wtedy jedno, większe zobowiązanie, zamiast wielu mniejszych, co jest dla niego mniej ryzykowne.

Budowanie historii w BIK od zera: jak udowodnić bankowi, że jesteś wiarygodny?

Jak już wspomniałem, brak historii kredytowej w BIK może być dla banku problemem. Aby temu zaradzić, możesz świadomie budować swoją pozytywną historię. Jednym ze sposobów jest wzięcie niewielkiego produktu finansowego na raty 0%, na przykład sprzętu AGD lub RTV, i sumienne spłacanie każdej raty w terminie. Taki przykład rzetelności finansowej jest dla banku cennym dowodem Twojej wiarygodności i odpowiedzialności.

Negocjacje z pracodawcą i dodatkowe źródła dochodu: czy warto tuż przed złożeniem wniosku?

Zwiększenie dochodów tuż przed złożeniem wniosku o kredyt hipoteczny może być kuszącą strategią, ale wymaga ostrożności. Banki często wymagają, aby nowe źródła dochodu były stabilne i trwały od dłuższego czasu. Dlatego nagłe podwyżki lub rozpoczęcie nowej pracy na krótko przed wnioskiem mogą nie zostać uwzględnione. Warto jednak rozważyć legalne dodatkowe źródła dochodu, takie jak umowy zlecenie czy przychody z najmu, które banki są w stanie zaakceptować, jeśli spełniają określone kryteria.

Strategia nr 2: Współkredytobiorca – Twój największy sojusznik w walce o kredyt

Kto może zostać współkredytobiorcą? Nie tylko mąż i żona

Znalezienie współkredytobiorcy to jeden z najskuteczniejszych sposobów na znaczące zwiększenie zdolności kredytowej. Bank sumuje dochody wszystkich osób przystępujących do kredytu, co otwiera drzwi do wyższych kwot finansowania. Co ważne, współkredytobiorcą nie musi być wyłącznie małżonek. Równie dobrze może to być rodzic, rodzeństwo, a nawet osoba niespokrewniona, pod warunkiem, że spełnia ona kryteria banku dotyczące zdolności kredytowej.

Jak dochody i zobowiązania współkredytobiorcy wpływają na wspólną zdolność?

Bank analizuje nie tylko dochody, ale również zobowiązania finansowe potencjalnego współkredytobiorcy. Osoba z wysokimi dochodami i niskimi obciążeniami kredytowymi znacząco zwiększy Waszą wspólną zdolność. Z drugiej strony, jeśli współkredytobiorca posiada duże zadłużenie, może to paradoksalnie pogorszyć Wasze szanse na uzyskanie kredytu, ponieważ jego zobowiązania zostaną wliczone do wspólnej oceny ryzyka.

Prawa i obowiązki: co oznacza solidarna odpowiedzialność za dług?

Przystępując do kredytu jako współkredytobiorca, musisz być świadomy pojęcia solidarnej odpowiedzialności za dług. Oznacza to, że każdy ze współkredytobiorców odpowiada za całość zadłużenia wobec banku. W przypadku problemów ze spłatą, bank ma prawo dochodzić należności od dowolnej z tych osób, niezależnie od tego, kto faktycznie czerpał korzyści z kredytu. To bardzo ważna decyzja, która wymaga pełnej świadomości konsekwencji.

Strategia nr 3: Wkład własny – jak jego wysokość zmienia reguły gry?

Ile wynosi minimum, a ile warto mieć, by znacząco zwiększyć swoje szanse?

Minimalny wymagany wkład własny w większości banków wynosi zazwyczaj od 10% do 20% wartości nieruchomości. Posiadanie wyższego wkładu własnego, na przykład 30%, znacząco zmienia reguły gry. Redukuje to kwotę kredytu, którą musisz wziąć, co bezpośrednio przekłada się na niższą miesięczną ratę. Dodatkowo, wyższy wkład zmniejsza ryzyko dla banku, co często skutkuje przyznaniem korzystniejszych warunków kredytowania, takich jak niższe oprocentowanie.

Skąd wziąć środki na wkład własny? Darowizna, oszczędności, a może sprzedaż majątku

Pozyskanie środków na wkład własny może odbywać się na kilka sposobów:

- Własne oszczędności najbardziej oczywiste źródło.

- Darowizna od najbliższej rodziny pamiętaj o kwestiach podatkowych związanych z darowiznami.

- Sprzedaż innej nieruchomości lub wartościowego majątku.

- Środki z programów emerytalnych, takich jak PPK, IKE, IKZE, jeśli są dostępne i zgodne z regulaminem programu.

Jak mądrze wybrać ofertę kredytu, by obniżyć miesięczną ratę?

Okres kredytowania: dlaczego maksymalne wydłużenie jest korzystne na starcie?

Przy niskich dochodach kluczowe jest obniżenie miesięcznej raty, a wydłużenie okresu kredytowania jest jednym z najprostszych sposobów na osiągnięcie tego celu. Rozłożenie spłaty na maksymalny możliwy okres, na przykład 25-35 lat, znacząco zmniejsza wysokość każdej raty. Pamiętaj jednak, że zawsze masz możliwość wcześniejszej nadpłaty lub całkowitej spłaty kredytu, jeśli Twoja sytuacja finansowa się poprawi.Raty równe czy malejące? Która opcja jest bezpieczniejsza przy niższych dochodach?

Dla osób z niższymi dochodami, szczególnie na początku spłaty kredytu, raty równe (annuitetowe) są zazwyczaj bezpieczniejszym wyborem. Ich wysokość jest stała przez cały okres kredytowania i niższa niż początkowe raty w systemie malejącym. Raty malejące oznaczają, że początkowe raty są wyższe, a z czasem maleją. Choć w dłuższej perspektywie mogą być tańsze, na starcie mogą stanowić większe obciążenie dla Twojego budżetu.

Różnice w ofertach banków: dlaczego warto złożyć wnioski w kilku miejscach?

Każdy bank ma swoją własną politykę oceny zdolności kredytowej i stosuje inne metody jej liczenia. To oznacza, że odmowa w jednym banku nie przekreśla Twoich szans w innym. Zdecydowanie warto złożyć wnioski w 2-3 różnych bankach. Pozwoli Ci to nie tylko porównać oferty i wybrać najkorzystniejszą, ale przede wszystkim znacząco zwiększy Twoje szanse na uzyskanie pozytywnej decyzji kredytowej.

Najczęstsze błędy, które pogrzebią Twoje szanse na kredyt (i jak ich unikać)

Składanie wniosków w przypadkowej kolejności: jak nie obniżyć sobie scoringu?

Zbyt duża liczba zapytań o kredyt w krótkim czasie może negatywnie wpłynąć na Twój scoring w BIK. Banki postrzegają to jako sygnał, że możesz mieć problemy finansowe. Dlatego zamiast składać wnioski w przypadkowej kolejności, warto skonsultować się z doradcą kredytowym. Profesjonalista pomoże Ci wybrać banki, w których masz największe szanse na pozytywną decyzję, minimalizując tym samym liczbę zapytań.

Niedoszacowanie kosztów utrzymania: pułapka, w którą wpadają wnioskodawcy

Jednym z błędów, który może skutkować odrzuceniem wniosku, jest zaniżanie deklarowanych kosztów utrzymania. Banki dysponują własnymi algorytmami i danymi statystycznymi, które pozwalają im oszacować rzeczywiste koszty życia. Jeśli Twoje deklaracje będą znacząco odbiegać od tych szacunków, bank może uznać je za niewiarygodne, co negatywnie wpłynie na ocenę Twojej zdolności kredytowej.

Przeczytaj również: Czy można wykupić mieszkanie socjalne? Oto kluczowe informacje i wyjątki

Brane "na chwilę" pożyczki i zakupy ratalne tuż przed złożeniem wniosku

Zaciąganie nowych zobowiązań finansowych, takich jak pożyczki gotówkowe, zakupy na raty czy nowe karty kredytowe, tuż przed złożeniem wniosku o kredyt hipoteczny, jest bardzo szkodliwe. Bank widzi te nowe obciążenia i może uznać, że Twoja sytuacja finansowa jest niestabilna. To znacząco obniża Twoje szanse na uzyskanie kredytu hipotecznego, dlatego najlepiej unikać takich działań w okresie poprzedzającym złożenie wniosku.