Podatek od spadku mieszkania zależy od pokrewieństwa i wartości nieruchomości

- Najbliższa rodzina (Grupa 0) może być całkowicie zwolniona z podatku, jeśli zgłosi spadek na formularzu SD-Z2 w ciągu 6 miesięcy.

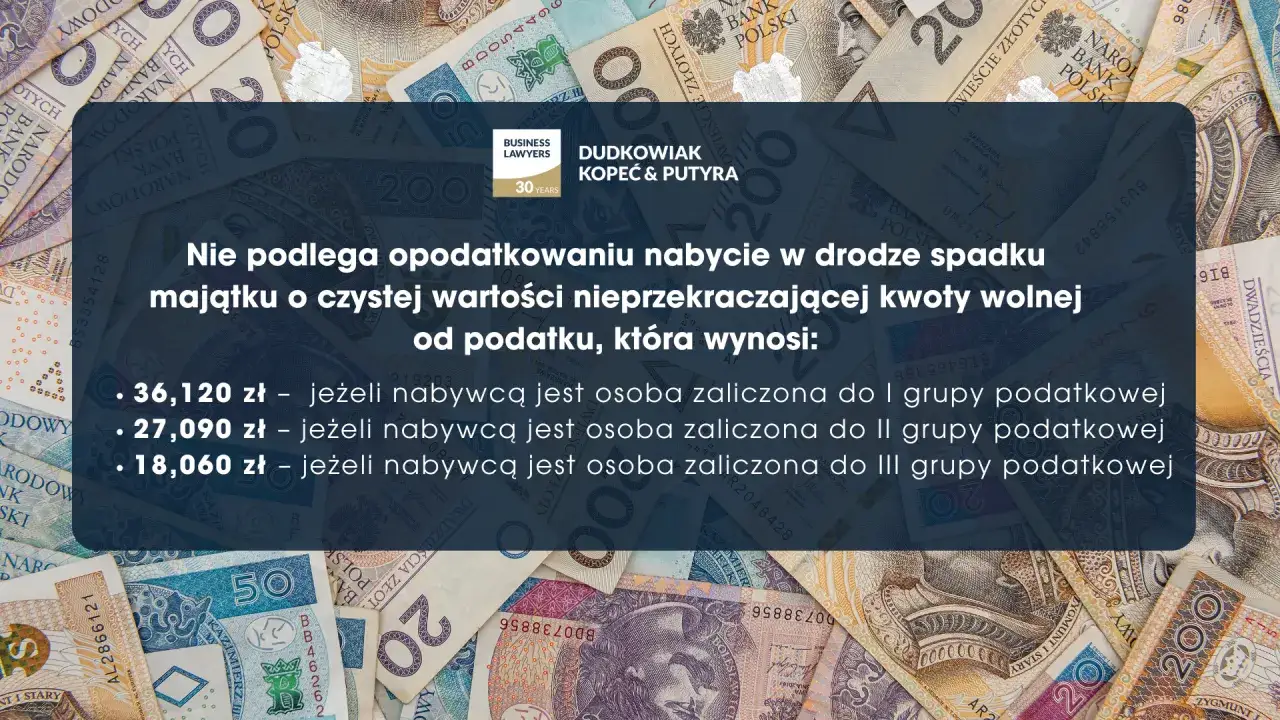

- Dla pozostałych grup podatkowych obowiązują kwoty wolne od podatku (36 120 zł dla I grupy, 27 090 zł dla II, 5 733 zł dla III).

- Podatek oblicza się od nadwyżki ponad kwotę wolną, według progresywnych skal podatkowych.

- Istnieje ulga mieszkaniowa do 110 m² dla osób spoza Grupy 0, pod warunkiem spełnienia określonych wymogów.

- Sprzedaż odziedziczonego mieszkania przed upływem 5 lat od nabycia przez spadkodawcę może wiązać się z dodatkowym podatkiem dochodowym (PIT).

Odziedziczyłeś mieszkanie? Sprawdź, czy i kiedy musisz zapłacić podatek

Podatek od spadku – kogo dotyczy ten obowiązek?

Otrzymanie mieszkania w spadku w Polsce co do zasady wiąże się z obowiązkiem podatkowym, regulowanym przez ustawę o podatku od spadków i darowizn. Wysokość podatku zależy od wartości nieruchomości oraz stopnia pokrewieństwa ze spadkodawcą. Nie każdy spadkobierca będzie musiał faktycznie zapłacić podatek.

Dziedziczenie ustawowe a testament – czy to ma znaczenie dla podatku?

Sposób nabycia spadku (na podstawie testamentu czy dziedziczenia ustawowego) nie ma wpływu na zasady opodatkowania. Kluczowe jest to, kto faktycznie dziedziczy i w jakim stopniu pokrewieństwa ze spadkodawcą, a nie forma, w jakiej to nabycie nastąpiło. Pamiętajmy, że to właśnie pokrewieństwo decyduje o przypisaniu do konkretnej grupy podatkowej.

Klucz do opodatkowania: grupy podatkowe. Od czego zależy ich przypisanie?

Grupa 0: Kiedy spadek po najbliższych jest całkowicie zwolniony z podatku?

Osoby z grupy 0, czyli małżonek, zstępni (dzieci, wnuki), wstępni (rodzice, dziadkowie), pasierb, rodzeństwo, ojczym i macocha, mogą skorzystać z całkowitego zwolnienia z podatku od spadku, niezależnie od wartości odziedziczonego mieszkania. Aby jednak tak się stało, muszą spełnić jeden, ale niezwykle ważny warunek: zgłoszenie nabycia spadku do właściwego urzędu skarbowego na formularzu SD-Z2. Termin na złożenie tego dokumentu to 6 miesięcy. Ten okres liczymy od dnia uprawomocnienia się postanowienia sądu o nabyciu spadku lub od dnia zarejestrowania aktu poświadczenia dziedziczenia u notariusza. Ważne: termin ten nie biegnie od dnia śmierci spadkodawcy!

Grupa I: Jakie zasady obowiązują teściów, zięcia i synową?

Do I grupy podatkowej zaliczamy osoby z grupy 0, a także teściów, zięcia i synową. Mimo przynależności do tej samej grupy co najbliższa rodzina, teściowie, zięć i synowa nie kwalifikują się do całkowitego zwolnienia z podatku na zasadach grupy 0. Oznacza to, że jeśli odziedziczą mieszkanie, muszą rozliczyć podatek, jeśli wartość spadku przekroczy przysługującą im kwotę wolną od podatku.

Grupa II i III: Ile wynosi podatek od spadku po dalszej rodzinie i osobach niespokrewnionych?

II grupa podatkowa obejmuje dalszych krewnych, na przykład zstępnych rodzeństwa (siostrzeńców, bratanków) czy rodzeństwo rodziców (wujków, ciotki). III grupa to wszyscy pozostali nabywcy, w tym osoby niespokrewnione ze spadkodawcą. Osoby te zawsze podlegają opodatkowaniu, jeśli wartość odziedziczonego mieszkania przekroczy przysługującą im kwotę wolną od podatku. Im dalsze pokrewieństwo, tym niższa kwota wolna i potencjalnie wyższy podatek.

Kwoty wolne od podatku – ile wartości mieszkania nie podlega opodatkowaniu?

Jeśli spadkobierca nie kwalifikuje się do zwolnienia z grupy 0 lub nie dopełnił wymaganych formalności w terminie, podatek płaci się tylko od nadwyżki ponad kwotę wolną od podatku. Kwoty te są zróżnicowane w zależności od grupy podatkowej.

Limit 36 120 zł dla I grupy podatkowej – co to oznacza w praktyce?

Dla I grupy podatkowej kwota wolna od podatku wynosi 36 120 zł. Oznacza to, że jeśli wartość odziedziczonego mieszkania nie przekroczy tej kwoty, podatek nie zostanie naliczony. Dopiero nadwyżka ponad 36 120 zł będzie stanowiła podstawę opodatkowania. Warto pamiętać, że do limitu tego wlicza się również wartość majątku nabytego od tej samej osoby w ciągu 5 lat poprzedzających rok nabycia spadku.

Niższe progi dla II i III grupy – jak wpływają na podatek od odziedziczonego M?

Niższe kwoty wolne od podatku obowiązują w przypadku II i III grupy podatkowej. Dla II grupy wynosi ona 27 090 zł, a dla III grupy już tylko 5 733 zł. Niższe progi oznaczają, że podatek zaczyna być naliczany przy niższej wartości odziedziczonego mieszkania w porównaniu do I grupy, co może skutkować wyższym potencjalnym zobowiązaniem podatkowym.

Jak krok po kroku obliczyć podatek od spadku mieszkania? Praktyczny poradnik

Krok 1: Ustalenie wartości rynkowej mieszkania – jak to zrobić poprawnie?

Pierwszym krokiem jest ustalenie wartości rynkowej odziedziczonego mieszkania na dzień nabycia spadku. Najczęściej robi się to na podstawie cen transakcyjnych podobnych nieruchomości dostępnych w ogłoszeniach lub na podstawie wyceny sporządzonej przez rzeczoznawcę majątkowego. Urząd skarbowy może również dokonać własnego oszacowania, jeśli uzna przedstawioną przez podatnika wartość za zaniżoną.

Krok 2: Odliczenie kwoty wolnej – obliczanie podstawy opodatkowania

Od ustalonej wartości rynkowej mieszkania należy odjąć przysługującą spadkobiercy kwotę wolną od podatku, zależną od jego grupy podatkowej. Wynik tej operacji to podstawa opodatkowania kwota, od której zostanie naliczony podatek. Jeśli wartość spadku nie przekroczyła kwoty wolnej, podatek nie wystąpi.

Krok 3: Zastosowanie właściwej skali podatkowej – przykłady obliczeń dla każdej grupy

Gdy wartość spadku przekroczy kwotę wolną, podatek oblicza się od nadwyżki według progresywnych skal podatkowych. Oto przykładowe skale dla poszczególnych grup:

Skale podatkowe:- I grupa: 3% do kwoty 11 833 zł, następnie 5% od nadwyżki ponad 11 833 zł do 23 666 zł, i 7% od nadwyżki ponad 23 666 zł.

- II grupa: 7% do kwoty 11 833 zł, następnie 9% od nadwyżki ponad 11 833 zł do 23 666 zł, i 12% od nadwyżki ponad 23 666 zł.

- III grupa: 12% do kwoty 11 833 zł, następnie 16% od nadwyżki ponad 11 833 zł do 23 666 zł, i 20% od nadwyżki ponad 23 666 zł.

Przykładowo, dla I grupy podatkowej, od nadwyżki spadku ponad kwotę wolną 36 120 zł, obliczamy podatek według powyższych stawek.

Najważniejszy krok do uniknięcia podatku: Zgłoszenie SD-Z2 w grupie zerowej

Formularz SD-Z2: Kto, gdzie i kiedy musi go złożyć, by nie płacić podatku?

Osoby należące do grupy 0, aby skorzystać z całkowitego zwolnienia z podatku od spadku, muszą złożyć formularz SD-Z2. Należy go złożyć w urzędzie skarbowym właściwym ze względu na miejsce położenia odziedziczonej nieruchomości. Kluczowy jest termin 6 miesięcy od dnia uprawomocnienia się postanowienia sądu o nabyciu spadku lub zarejestrowania aktu poświadczenia dziedziczenia u notariusza.

Złoty termin 6 miesięcy – od kiedy dokładnie się go liczy i co grozi za spóźnienie?

Jak już wspomniano, 6-miesięczny termin na złożenie SD-Z2 liczy się od dnia uprawomocnienia się postanowienia sądu o nabyciu spadku lub zarejestrowania aktu poświadczenia dziedziczenia u notariusza. Przekroczenie tego terminu oznacza utratę prawa do zwolnienia. W takiej sytuacji spadkobierca będzie musiał opodatkować spadek na zasadach ogólnych dla I grupy podatkowej, uwzględniając kwotę wolną.

Jak prawidłowo wypełnić i złożyć zgłoszenie do urzędu skarbowego?

Wypełniając formularz SD-Z2, należy podać dane spadkodawcy i spadkobiercy, a także dokładnie opisać odziedziczone mieszkanie, wskazując jego wartość rynkową. Formularz można złożyć osobiście w urzędzie skarbowym, wysłać pocztą tradycyjną lub za pośrednictwem platformy e-PUAP, jeśli posiadasz podpis elektroniczny.Co w sytuacji, gdy musisz zapłacić podatek? Deklaracja SD-3 i terminy płatności

Kiedy i jak złożyć zeznanie podatkowe SD-3?

Osoby, które nie kwalifikują się do zwolnienia w grupie 0 lub nie dopełniły formalności w terminie, muszą złożyć zeznanie podatkowe SD-3. Należy to zrobić w ciągu miesiąca od dnia powstania obowiązku podatkowego, czyli od momentu, gdy wartość spadku przekroczyła kwotę wolną lub upłynął termin na zgłoszenie SD-Z2. SD-3 składa się do właściwego urzędu skarbowego.

Ile masz czasu na zapłatę podatku po otrzymaniu decyzji z urzędu?

Podatek od spadku płaci się dopiero po otrzymaniu decyzji z urzędu skarbowego, która określa jego wysokość. Zazwyczaj na zapłatę podatku podatnik ma 14 dni od dnia doręczenia tej decyzji.Ulga mieszkaniowa – ostatnia deska ratunku dla osób spoza "grupy zero"?

Jakie warunki trzeba spełnić, aby skorzystać z ulgi do 110 m²?

Dla osób, które nie kwalifikują się do zwolnienia w grupie 0, istnieje możliwość skorzystania z tzw. ulgi mieszkaniowej, uregulowanej w art. 16 ustawy o podatku od spadków i darowizn. Pozwala ona na niewliczanie do podstawy opodatkowania wartości do 110 m² powierzchni użytkowej odziedziczonego lokalu. Kluczowe warunki to m.in.: brak posiadania innej nieruchomości, zamieszkanie w odziedziczonym lokalu, zameldowanie na pobyt stały.

Obowiązek mieszkania przez 5 lat – co się stanie, jeśli sprzedasz lokal wcześniej?

Aby utrzymać ulgę mieszkaniową, spadkobierca nie może zbywać odziedziczonego mieszkania przez okres 5 lat od nabycia spadku. W przypadku sprzedaży nieruchomości przed upływem tego terminu, ulga zostanie cofnięta, a spadkobierca będzie musiał zapłacić podatek wraz z odsetkami.

Planujesz sprzedać odziedziczone mieszkanie? Uważaj na drugi podatek!

Sprzedaż nieruchomości ze spadku a podatek dochodowy (PIT) – kiedy trzeba go zapłacić?

Sprzedaż odziedziczonego mieszkania może wiązać się z dodatkowym zobowiązaniem podatkowym podatkiem dochodowym (PIT). Jest to oddzielne zobowiązanie, które może powstać, jeśli nieruchomość zostanie sprzedana przed upływem określonego czasu od jej nabycia.

Przeczytaj również: Czy komornik może zająć mieszkanie spółdzielcze własnościowe? Sprawdź prawa!

Jak zasada 5 lat liczy się w przypadku spadków?

W przypadku sprzedaży odziedziczonej nieruchomości, 5-letni okres, po którym sprzedaż jest zwolniona z PIT, liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości przez spadkodawcę, a nie od daty nabycia spadku przez spadkobiercę. To kluczowa różnica, którą często się pomija, a która ma istotny wpływ na moment powstania obowiązku podatkowego.