Podpisanie umowy kredytowej to dla wielu osób moment ulgi i ogromna satysfakcja. Jednak w przypadku kredytu hipotecznego, który jest przecież zobowiązaniem na lata, to często dopiero początek drogi do faktycznego otrzymania środków. Wiele osób zastanawia się, co dzieje się po tym, jak już złożymy podpis na umowie i kiedy pieniądze faktycznie pojawią się na koncie. Ten artykuł jest Twoim kompleksowym przewodnikiem po kluczowych etapach i warunkach, które musisz spełnić po złożeniu podpisu, aby bank uruchomił kredyt. Dowiedz się, co dzieje się między umową a przelewem, jak długo to zazwyczaj trwa i na co zwrócić szczególną uwagę, by uniknąć niepotrzebnych opóźnień.

Kluczowe informacje o uruchomieniu kredytu hipotecznego

- Podpisanie umowy kredytowej nie jest równoznaczne z natychmiastową wypłatą środków

- Proces uruchomienia kredytu hipotecznego jest złożony i wymaga spełnienia wielu warunków (np. akt notarialny, wkład własny, wpis hipoteki, ubezpieczenie)

- Po złożeniu wszystkich dokumentów, na wypłatę środków czeka się zazwyczaj od 3 do 7 dni roboczych

- Umowa kredytowa określa maksymalny termin na uruchomienie kredytu, który wynosi zwykle od 60 do 180 dni

- Opóźnienia mogą wynikać z błędów w dokumentacji, problemów z księgą wieczystą lub niespełnienia warunków umowy

- Wypłata kredytu może nastąpić jednorazowo (rynek wtórny) lub w transzach (rynek pierwotny, budowa domu)

Podpisałeś umowę kredytową? To nie koniec! Sprawdź, co dalej

Gratulacje, udało Ci się przejść przez proces analizy kredytowej i otrzymałeś pozytywną decyzję. Podpisanie umowy kredytowej to z pewnością ważny kamień milowy, ale w przypadku kredytu hipotecznego to dopiero formalne zobowiązanie, a nie koniec drogi. Faktyczna wypłata środków, czyli uruchomienie kredytu, następuje dopiero po spełnieniu szeregu dodatkowych warunków. W tym artykule przeprowadzę Cię przez cały ten proces, wyjaśniając krok po kroku, co musisz zrobić i czego możesz się spodziewać.

Kluczowa różnica: czym jest podpisanie umowy, a czym faktyczne uruchomienie kredytu?

Warto od razu na wstępie wyjaśnić fundamentalną kwestię. Podpisanie umowy kredytowej to formalne zawarcie kontraktu z bankiem, potwierdzające zgodę obu stron na warunki finansowania. Jest to moment, w którym bank zobowiązuje się do wypłaty określonej kwoty, a Ty do jej spłaty wraz z odsetkami. Jednak uruchomienie kredytu to faktyczna wypłata środków, która następuje dopiero po spełnieniu szeregu warunków określonych w tej umowie.

Dlaczego w przypadku kredytu hipotecznego ten proces jest bardziej skomplikowany niż przy kredycie gotówkowym?

Jeśli miałeś do czynienia z kredytem gotówkowym, zapewne pamiętasz, że po podpisaniu umowy pieniądze często pojawiały się na koncie niemal natychmiast. Kredyt hipoteczny rządzi się jednak innymi prawami. Jego złożoność i czasochłonność wynikają przede wszystkim z faktu, że bank musi mieć pewność co do zabezpieczenia swojej inwestycji. Tym zabezpieczeniem jest nieruchomość, na którą bierzesz kredyt. Proces ten wymaga więc dodatkowych formalności prawnych i administracyjnych, związanych z ustanowieniem hipoteki i upewnieniem się co do stanu prawnego nieruchomości.

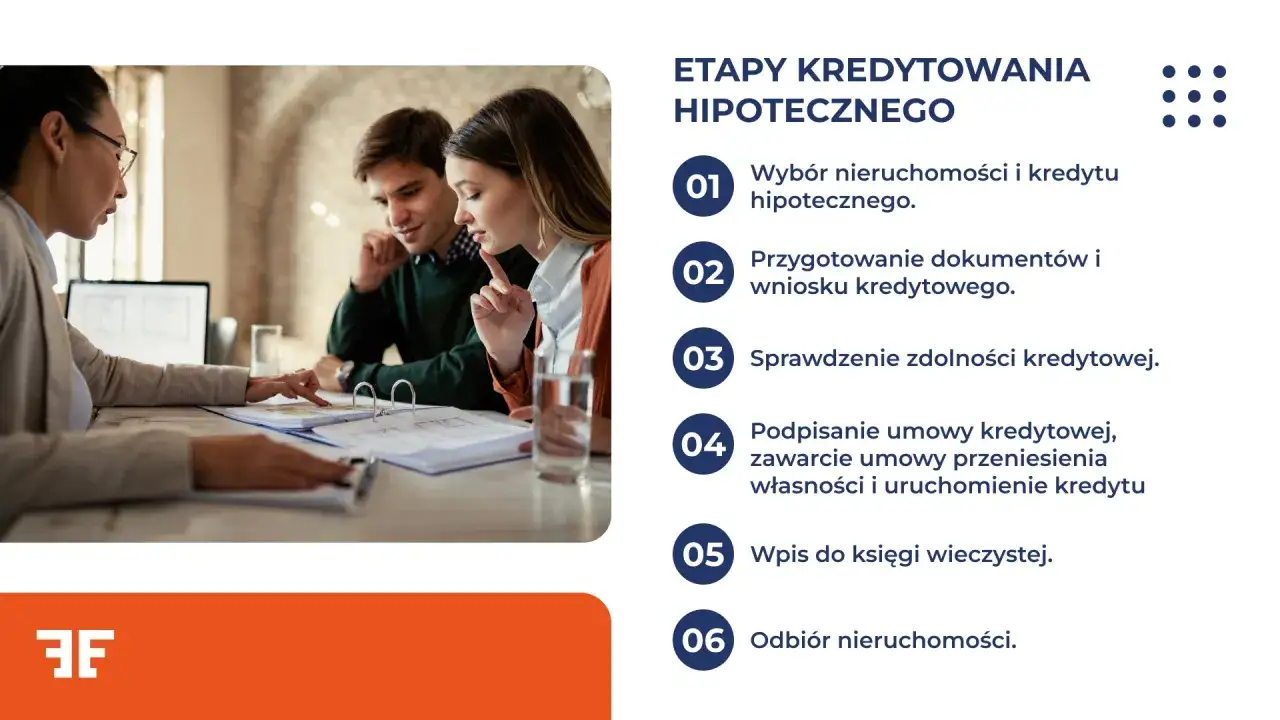

Od umowy do przelewu: Twoja mapa drogowa krok po kroku

Teraz, gdy już rozumiemy podstawową różnicę, przejdźmy do szczegółowego opisu kroków, które czekają Cię po podpisaniu umowy kredytowej. Każdy z nich jest niezbędny do tego, aby bank mógł ostatecznie uruchomić środki.

Krok 1: Wizyta u notariusza – dlaczego bez aktu notarialnego ani rusz?

Pierwszym i kluczowym krokiem po podpisaniu umowy kredytowej jest zazwyczaj wizyta u notariusza. W zależności od sytuacji, będzie to albo podpisanie aktu notarialnego przeniesienia własności nieruchomości na Twoją rzecz (w przypadku rynku wtórnego), albo podpisanie umowy deweloperskiej (jeśli kupujesz mieszkanie od dewelopera). Bez tych dokumentów bank nie może ustanowić hipoteki, która jest jego podstawowym zabezpieczeniem. Akt notarialny jest dokumentem urzędowym, potwierdzającym legalność transakcji.

Krok 2: Wkład własny w praktyce – jak i kiedy go wpłacić, by bank zaakceptował transakcję?

Kolejnym ważnym elementem jest wkład własny. Kredytobiorca musi udokumentować bankowi, że wpłacił zadeklarowaną kwotę na konto sprzedającego lub dewelopera. Zazwyczaj wymaga to przedstawienia potwierdzenia przelewu lub innego dowodu wpłaty. Bank musi mieć pewność, że środki te zostały przekazane, zanim uruchomi własne finansowanie. Jest to warunek konieczny do zaakceptowania transakcji.

Krok 3: Wpis hipoteki do księgi wieczystej – kluczowe zabezpieczenie dla banku

Po podpisaniu aktu notarialnego i wpłaceniu wkładu własnego, następuje etap związany z zabezpieczeniem banku. Należy złożyć w odpowiednim sądzie wieczystoksięgowym wniosek o wpis hipoteki na rzecz banku do księgi wieczystej nieruchomości. Jest to proces, który może potrwać. Bank będzie wymagał od Ciebie dostarczenia potwierdzenia złożenia tego wniosku. Dopiero wpis hipoteki do księgi wieczystej stanowi ostateczne zabezpieczenie dla banku i warunek uruchomienia kredytu.

Krok 4: Ubezpieczenie nieruchomości i cesja – co to oznacza i dlaczego jest obowiązkowe?

Bank niemal zawsze wymaga od kredytobiorcy zawarcia umowy ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych. Co więcej, zazwyczaj konieczne jest dokonanie tzw. cesji praw z polisy na rzecz banku. Oznacza to, że w przypadku wystąpienia szkody, odszkodowanie w pierwszej kolejności trafi do banku, jako zabezpieczenie jego interesów. Jest to standardowy wymóg, mający na celu minimalizację ryzyka dla instytucji finansującej.

Krok 5: Dyspozycja wypłaty środków – czyli Twój formalny wniosek o pieniądze

Gdy wszystkie powyższe warunki zostaną spełnione, a wymagane dokumenty dostarczone do banku, możesz złożyć formalny wniosek o wypłatę środków, czyli dyspozycję uruchomienia kredytu. Jest to ostatni etap formalny, po którym bank przystępuje do faktycznej wypłaty pieniędzy. Pamiętaj, aby upewnić się, że wszystkie dokumenty są kompletne i złożone w odpowiedniej formie.

Ile realnie potrwa oczekiwanie na pieniądze? Ramy czasowe, które musisz znać

Wielu kredytobiorców zastanawia się, jak długo trzeba czekać na przelew po dopełnieniu wszystkich formalności. Realistyczne spojrzenie na ramy czasowe pozwoli Ci lepiej zaplanować swoje działania i uniknąć niepotrzebnego stresu.

Standardowy czas od złożenia dyspozycji do przelewu – ile dni roboczych to zajmuje?

Po złożeniu kompletnej dyspozycji uruchomienia kredytu, bank zazwyczaj potrzebuje od 3 do 7 dni roboczych na dokonanie przelewu środków. Warto jednak pamiętać, że w niektórych sytuacjach, zwłaszcza gdy bank ma dużo wniosków lub występują pewne komplikacje, czas ten może się wydłużyć nawet do 10-14 dni roboczych. Kluczowe jest tutaj dostarczenie wszystkich wymaganych dokumentów w nienagannym stanie.

Maksymalny termin na uruchomienie kredytu w umowie – co się stanie, jeśli go przekroczysz?

Każda umowa kredytowa zawiera zapis o maksymalnym terminie, w jakim kredyt musi zostać uruchomiony od daty jej podpisania. Zazwyczaj jest to okres od 60 do 180 dni. Jeśli w tym czasie nie uda Ci się spełnić wszystkich warunków i złożyć dyspozycji wypłaty środków, umowa może wygasnąć. W takiej sytuacji będziesz musiał prawdopodobnie ponownie przejść przez proces wnioskowania o kredyt, co wiąże się z ponownymi opłatami i analizą.

Czynniki, które wydłużają oczekiwanie: na co nie masz wpływu, a co możesz przyspieszyć?

Istnieje wiele czynników, które mogą wpłynąć na czas oczekiwania na uruchomienie kredytu. Niektóre z nich są poza Twoją kontrolą, inne zależą od Twojej aktywności:

-

Czynniki niezależne od Ciebie:

- Sprawność działania sądów wieczystoksięgowych czas potrzebny na wpis hipoteki może się różnić.

- Okresy wzmożonego ruchu w banku np. przed świętami lub w okresach dużej liczby wniosków.

- Działanie urzędów i instytucji zewnętrznych (np. w przypadku kredytów z dopłatami).

-

Czynniki, na które masz wpływ:

- Szybkość i kompletność dostarczania dokumentów do banku.

- Terminowe wpłacanie wkładu własnego i innych wymaganych opłat.

- Bieżące informowanie banku o postępach w spełnianiu warunków.

- Szybkie reagowanie na prośby banku o dodatkowe wyjaśnienia lub dokumenty.

Co może pójść nie tak? Najczęstsze powody opóźnień w wypłacie kredytu

Proces kredytowy, choć zazwyczaj przebiega sprawnie, bywa źródłem stresu. Warto znać potencjalne pułapki, aby móc ich unikać i nie dopuścić do niepotrzebnych opóźnień w wypłacie środków.

Błędy w dokumentacji – jak podwójne sprawdzenie może oszczędzić Ci tygodni?

Jednym z najczęstszych powodów opóźnień są błędy w dokumentacji. Mogą to być literówki we wniosku, brakujące podpisy, nieaktualne zaświadczenia czy nieczytelne skany. Bank musi mieć pewność, że wszystkie dane są poprawne i kompletne. Dlatego tak ważne jest, abyś przed złożeniem jakichkolwiek dokumentów dokładnie je sprawdził, a najlepiej poprosił kogoś o pomoc w ich weryfikacji. Podwójne sprawdzenie może oszczędzić Ci nawet kilka tygodni oczekiwania.

Problemy z księgą wieczystą – na co zwrócić uwagę przed podpisaniem umowy?

Czasami problemy pojawiają się jeszcze przed podpisaniem umowy kredytowej, ale ich konsekwencje odczuwamy później. Chodzi o stan prawny nieruchomości ujawniony w księdze wieczystej. Mogą to być np. obciążenia hipoteczne na rzecz innych podmiotów, wpisy o służebnościach czy nieuregulowany stan prawny (np. brak działki gruntu pod budynkiem). Bank dokładnie analizuje księgę wieczystą i jeśli wykryje nieprawidłowości, może wstrzymać uruchomienie kredytu do czasu ich wyjaśnienia. Warto sprawdzić księgę wieczystą nieruchomości, którą zamierzasz kupić, jeszcze przed złożeniem wniosku o kredyt.

Niespełnienie warunków z umowy – pułapki, których musisz unikać

Umowa kredytowa zawiera szereg warunków, które musisz spełnić, aby bank wypłacił Ci środki. Niestety, łatwo o czymś zapomnieć lub zignorować pewne zapisy. Przykłady to brak dostarczenia polisy ubezpieczeniowej w wymaganym terminie, niezłożenie wniosku o wpis hipoteki, czy brak wpłaty całości wkładu własnego. Upewnij się, że dokładnie rozumiesz wszystkie zapisy umowy i świadomie spełniasz każdy z postawionych warunków.

Czy bank może sprawdzić Twój BIK ponownie tuż przed wypłatą?

Choć bank zazwyczaj dokonuje weryfikacji Twojej zdolności kredytowej i historii w Biurze Informacji Kredytowej (BIK) na etapie analizy wniosku, to teoretycznie może to zrobić ponownie tuż przed wypłatą środków. Dotyczy to sytuacji, gdy od momentu podpisania umowy do jej uruchomienia minęło sporo czasu, a Twoja sytuacja finansowa mogła ulec znaczącej zmianie. Nagłe pogorszenie się Twojej sytuacji (np. utrata pracy, zaciągnięcie nowych, dużych zobowiązań) może wpłynąć na decyzję banku o uruchomieniu kredytu. Dlatego ważne jest, aby w okresie między podpisaniem umowy a uruchomieniem kredytu unikać podejmowania ryzykownych decyzji finansowych.

Jedna kwota czy części? Jak bank wypłaci Ci środki

Sposób wypłaty kredytu hipotecznego zależy w dużej mierze od tego, na co przeznaczone są środki. Bank stosuje różne mechanizmy, aby zapewnić sobie bezpieczeństwo i kontrolować przepływ gotówki.

Wypłata jednorazowa – standard na rynku wtórnym

Najczęściej stosowaną formą wypłaty kredytu hipotecznego jest wypłata jednorazowa. Dotyczy to przede wszystkim zakupu nieruchomości na rynku wtórnym. W takiej sytuacji bank przelewa całą kwotę kredytu bezpośrednio na konto sprzedającego, po upewnieniu się, że wszystkie warunki zostały spełnione. Ty w tym czasie zazwyczaj dokonujesz wpłaty swojego wkładu własnego.

Uruchomienie w transzach – jak to działa przy zakupie od dewelopera i budowie domu?

Jeśli kupujesz nieruchomość na rynku pierwotnym od dewelopera lub planujesz budowę domu, środki z kredytu hipotecznego będą wypłacane w transzach. Oznacza to, że bank podzieli całą kwotę kredytu na kilka części i będzie je wypłacał etapami, w miarę postępu prac budowlanych lub realizacji kolejnych etapów inwestycji. Jest to standardowa procedura, która ma na celu zabezpieczenie banku przed nieprawidłowym wykorzystaniem środków.

Jak bank kontroluje postępy prac przed wypłatą kolejnej transzy?

Aby móc wypłacić kolejną transzę kredytu, bank musi mieć pewność, że prace budowlane postępują zgodnie z planem. Zazwyczaj odbywa się to poprzez wizytę inspektora bankowego na budowie, który weryfikuje stan zaawansowania prac. Czasami bank może poprosić o dostarczenie zdjęć z budowy, raportów z postępów lub innych dokumentów potwierdzających wykonanie określonych etapów. Dopiero po pozytywnej weryfikacji następuje wypłata kolejnej transzy.

Twoja rola w procesie: Jak możesz aktywnie przyspieszyć uruchomienie kredytu?

Choć wiele etapów procesu uruchomienia kredytu jest poza Twoją bezpośrednią kontrolą, możesz aktywnie wpłynąć na jego przebieg i potencjalnie go przyspieszyć. Kluczem jest dobra organizacja i proaktywne podejście.

Checklista dokumentów do uruchomienia – przygotuj się z wyprzedzeniem

Zanim jeszcze podpiszesz umowę kredytową, poproś swojego doradcę lub bank o szczegółową listę dokumentów wymaganych do uruchomienia kredytu. Następnie stwórz własną, osobistą checklistę. Zaznaczaj na niej kolejne kroki i dokumenty, które już zebrałeś lub które musisz zdobyć. Dzięki temu będziesz mieć pewność, że niczego nie pomijasz i będziesz mógł sprawnie reagować na potrzeby banku. Wcześniejsze przygotowanie i skompletowanie wszystkich załączników to prosta droga do uniknięcia opóźnień.

Przeczytaj również: Mieszkanie spółdzielczo własnościowe - co to znaczy i jakie ma wady?

Stały kontakt z bankiem i doradcą – dlaczego proaktywność jest kluczem do sukcesu?

Nie bój się pytać i utrzymywać stałego kontaktu z Twoim doradcą kredytowym lub bezpośrednio z pracownikiem banku. Regularne potwierdzanie statusu Twojego wniosku, zadawanie pytań o kolejne kroki i szybkie reagowanie na wszelkie prośby o dodatkowe informacje czy dokumenty, znacząco przyspiesza proces. Proaktywność pokazuje bankowi, że jesteś zaangażowany i zależy Ci na sprawnym przebiegu transakcji. To często procentuje szybszym uruchomieniem kredytu.