![Widok panelu Botie, gdzie widoczna jest umiejętność "Czytanie wyciągów bankowych" [3], przygotowana do uruchomienia.](https://imageoptimizecdn-blog.online/unsafe/rs:fit:1160/q:75/plain/https%3A%2F%2Ffrce8xp4ye4n.compat.objectstorage.eu-frankfurt-1.oraclecloud.com%2Fblog-assets%2Fthumbnail%2F39ae70d9b6c44f07990f1c94eed85596%2Fwyciag-z-konta-jak-czytac-i-gdzie-go-pobrac-poradnik.webp)

Wyciąg bankowy to znacznie więcej niż tylko lista transakcji to oficjalny dokument odzwierciedlający pełen obraz Twoich finansów w danym okresie. Ten artykuł pomoże Ci zrozumieć każdy jego element, od nagłówka po szczegóły transakcji, wyjaśni jego zastosowanie w życiu codziennym i urzędowym, a także pokaże, jak łatwo go uzyskać i na co zwrócić uwagę, by uniknąć pułapek.

Wyciąg bankowy: Twoje finanse w pigułce

- Wyciąg bankowy to oficjalny dokument podsumowujący wszystkie operacje na koncie w określonym czasie, mający moc urzędową i księgową.

- Zawiera kluczowe informacje: dane posiadacza, banku, numer konta, okres, salda początkowe i końcowe, szczegółową listę transakcji oraz opłaty.

- Jest niezbędny przy ubieganiu się o kredyty, w rozliczeniach księgowych, leasingu oraz jako dowód w sprawach urzędowych i sądowych.

- Dostępny w formie elektronicznej (PDF) i papierowej; e-wyciąg ma taką samą moc prawną i jest zazwyczaj bezpłatny.

- Banki przechowują dane o transakcjach przez 5 lat, co umożliwia uzyskanie wyciągu z zamkniętego konta, choć często wiąże się to z opłatą.

Wyciąg bankowy bez tajemnic: Dlaczego zrozumienie tego dokumentu jest kluczowe?

Czym jest wyciąg bankowy i dlaczego to nie to samo co historia transakcji?

Wyciąg bankowy to oficjalny dokument sporządzany przez bank, który stanowi podsumowanie wszystkich operacji zarówno wpływów, jak i wydatków na Twoim rachunku w określonym czasie, zazwyczaj miesięcznym. Co istotne, jest to dokument o charakterze księgowym i posiada moc urzędową. To kluczowa różnica w porównaniu do historii transakcji, którą widzisz na co dzień w bankowości internetowej czy mobilnej. Historia transakcji jest bardziej poglądowa i służy szybkiemu sprawdzeniu ostatnich operacji. Wyciąg bankowy natomiast jest dokumentem formalnym, kompleksowym, który zawiera pełen obraz finansów w danym okresie i może być wykorzystany jako dowód.

Kiedy oficjalny wyciąg z konta staje się niezbędny?

Choć na co dzień możesz nie potrzebować oficjalnego wyciągu, istnieją sytuacje, w których staje się on absolutnie niezbędny. Po pierwsze, jest to kluczowy dokument przy ubieganiu się o kredyt lub pożyczkę. Banki wymagają go jako potwierdzenie Twoich dochodów i stabilności finansowej. Po drugie, wyciąg jest często wymagany w procesach leasingowych, gdzie również weryfikowana jest Twoja zdolność do terminowego regulowania zobowiązań. W świecie biznesu, wyciąg bankowy jest nieodzowny w księgowości firmowej służy do rozliczeń, weryfikacji przepływów pieniężnych i sporządzania sprawozdań finansowych. Wreszcie, może on okazać się potrzebny jako dowód w sprawach urzędowych lub sądowych, na przykład przy podziale majątku czy w postępowaniach spadkowych. W każdej z tych sytuacji wyciąg pełni rolę formalnego potwierdzenia transakcji i stanu finansów.

Anatomia wyciągu bankowego: Jak czytać dokument krok po kroku

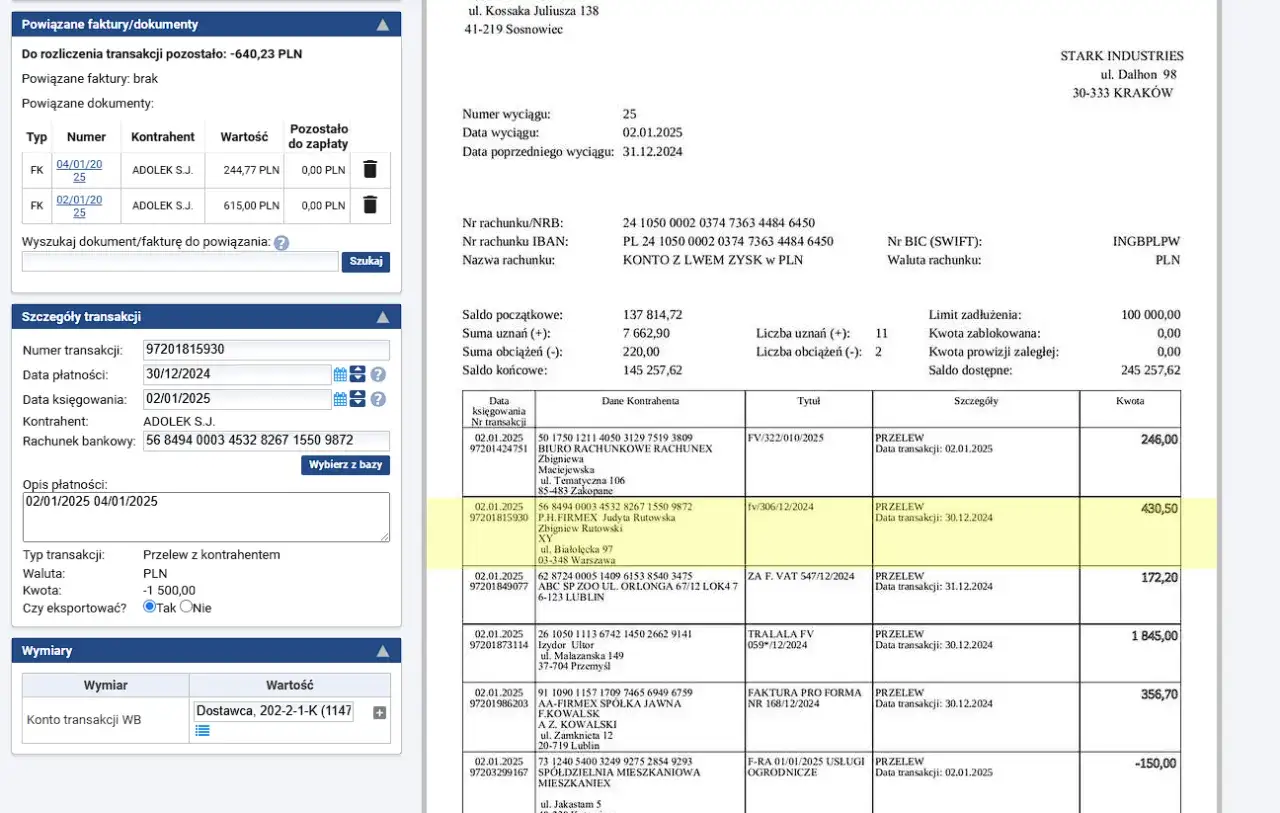

Nagłówek dokumentu: Dane Twoje, banku i okres rozliczeniowy

Każdy wyciąg bankowy rozpoczyna się od nagłówka, który zawiera podstawowe, ale niezwykle ważne informacje identyfikacyjne. Znajdziesz tam dane posiadacza rachunku, czyli Twoje imię, nazwisko, a często także adres. Kolejnym kluczowym elementem jest numer Twojego konta bankowego. Nagłówek zawiera również dane banku wystawiającego dokument jego nazwę i adres. Nie zapominajmy o najważniejszym dla kontekstu: okresie, za który sporządzono zestawienie. Zazwyczaj jest to jeden miesiąc, ale może być też kwartał lub inny wskazany czas. Te informacje są fundamentalne, aby jednoznacznie zidentyfikować właściciela rachunku, bank oraz zakres czasowy, którego dotyczy dokument.

Saldo początkowe i końcowe: Szybki przegląd Twoich finansów

Dwie wartości, które od razu rzucają się w oczy po nagłówku, to saldo początkowe i końcowe. Saldo początkowe to kwota pieniędzy, która znajdowała się na Twoim koncie na samym początku okresu rozliczeniowego. Z kolei saldo końcowe to stan konta po zakończeniu tego okresu. Porównanie tych dwóch liczb daje Ci natychmiastowy obraz tego, jak zmieniły się Twoje finanse w danym miesiącu czy kwartale. Widzisz, czy Twoje wpływy przewyższyły wydatki, czy może stało się odwrotnie.

Tabela transakcji: Co oznaczają poszczególne kolumny? (Data, opis, kwota)

Serce wyciągu bankowego stanowi szczegółowa lista wszystkich transakcji. Zazwyczaj jest ona przedstawiona w formie tabeli, która zawiera kilka kluczowych kolumn. Pierwsza to Data informuje, kiedy dokładnie operacja miała miejsce. Następnie mamy Opis lub Tytuł, który wyjaśnia cel transakcji może to być nazwa sklepu, odbiorcy przelewu, czy tytuł płatności. Kolejna jest Kwota, która określa wartość operacji czy była to wpłata, czy wypłata. Bardzo ważna jest również kolumna zawierająca Dane nadawcy lub odbiorcy, wskazująca, kto wysłał pieniądze na Twoje konto lub komu Ty je przelałeś. Te wszystkie informacje razem pozwalają na dokładne prześledzenie każdego ruchu na Twoim koncie.

Uznania i obciążenia: Jak odróżnić wpływy od wydatków?

W tabeli transakcji często spotkasz się z podziałem na "uznania" i "obciążenia". Uznania to po prostu wpływy na Twoje konto na przykład wynagrodzenie od pracodawcy, zwrot pieniędzy od znajomego, czy wpłata od klienta. Obciążenia to natomiast wydatki z Twojego konta płatności za zakupy, rachunki, wypłaty gotówki z bankomatu czy przelewy do innych osób. Rozróżnienie tych dwóch typów operacji jest kluczowe dla zrozumienia przepływu pieniędzy i bilansowania budżetu.

Opłaty i prowizje: Gdzie szukać ukrytych kosztów prowadzenia konta?

Oprócz samych transakcji, na wyciągu bankowym znajdziesz również informacje o naliczonych opłatach i prowizjach bankowych. Jest to niezwykle ważna sekcja, którą warto regularnie sprawdzać. Znajdują się tu wszelkie koszty związane z prowadzeniem Twojego konta, takie jak opłaty za kartę płatniczą, za realizację przelewów, za korzystanie z bankowości internetowej czy inne usługi bankowe. Regularne monitorowanie tych pozycji pozwala Ci kontrolować, ile faktycznie kosztuje Cię posiadanie konta i czy nie ma tam nieoczekiwanych lub zbyt wysokich opłat.

Wyciąg elektroniczny (PDF) kontra papierowy: Którą wersję i kiedy wybrać?

E-wyciąg: Szybkość, wygoda i pełna moc prawna w cyfrowej formie

Obecnie najpopularniejszą i najwygodniejszą formą jest e-wyciąg, zazwyczaj w formacie PDF. Jest on zazwyczaj darmowy i możesz go pobrać w każdej chwili za pośrednictwem systemu bankowości internetowej lub aplikacji mobilnej Twojego banku. Co najważniejsze, e-wyciąg ma taką samą moc prawną jak jego papierowy odpowiednik, co oznacza, że możesz go bez obaw używać do celów urzędowych czy księgowych. Jego zalety to szybkość dostępu, wygoda przechowywania i możliwość łatwego udostępniania. Dodatkowo, wybierając wersję elektroniczną, przyczyniasz się do ochrony środowiska.

Tradycyjny wyciąg papierowy: Kiedy wciąż ma sens z niego korzystać?

Tradycyjny wyciąg papierowy, choć mniej popularny, wciąż ma swoje zastosowanie. Może być on wysyłany pocztą na wskazany adres, jednak często wiąże się to z dodatkową opłatą. Zgodnie z prawem, bank ma obowiązek bezpłatnie dostarczyć klientowi wyciąg co najmniej raz w miesiącu, jednak w praktyce często jest to forma elektroniczna. Wersja papierowa może być preferowana przez osoby starsze lub te, które nie czują się pewnie w świecie cyfrowym. Czasami również instytucje, na przykład niektóre urzędy, mogą preferować lub wręcz wymagać fizycznego dokumentu potwierdzonego pieczęcią banku.

Jak zdobyć wyciąg z konta? Praktyczny przewodnik krok po kroku

Generowanie wyciągu przez bankowość internetową: Instrukcja dla największych banków w Polsce

Pobranie wyciągu z konta za pośrednictwem bankowości internetowej jest zazwyczaj prostym procesem. Po zalogowaniu się do swojego systemu bankowego, poszukaj sekcji takiej jak "Moje finanse", "Historia rachunku", "Dokumenty" lub "Wyciągi". Następnie wybierz konto, dla którego chcesz wygenerować wyciąg, określ interesujący Cię okres (miesiąc, kwartał, rok) i kliknij przycisk "Pobierz" lub "Wygeneruj". Wyciąg zostanie zazwyczaj udostępniony w formacie PDF. Pamiętaj, że dokładna ścieżka może się nieznacznie różnić w zależności od banku, ale ogólna zasada jest podobna.

Pobieranie wyciągu w aplikacji mobilnej: Finanse pod ręką

Proces pobierania wyciągu za pomocą aplikacji mobilnej banku jest bardzo zbliżony do tego w bankowości internetowej. Po zalogowaniu się do aplikacji, zazwyczaj w sekcji dotyczącej Twoich rachunków lub historii transakcji, znajdziesz opcję generowania i pobierania wyciągów. Interfejs jest oczywiście dostosowany do urządzeń mobilnych, co zapewnia jeszcze większą wygodę i dostępność. Dzięki temu możesz mieć swoje finanse i potrzebne dokumenty zawsze "pod ręką".

Co zrobić, gdy potrzebujesz wyciągu z zamkniętego już konta?

Jeśli potrzebujesz wyciągu z konta, które zostało już zamknięte, nie martw się jest to zazwyczaj możliwe. Banki mają obowiązek przechowywać dane o transakcjach przez okres 5 lat od daty zamknięcia rachunku. Aby uzyskać taki wyciąg, będziesz musiał skontaktować się bezpośrednio ze swoim bankiem. Najczęściej wymaga to wizyty w oddziale, kontaktu telefonicznego z infolinią lub złożenia odpowiedniego wniosku. Pamiętaj jednak, że usługa ta jest zazwyczaj płatna i wiąże się z dodatkową opłatą.

Najczęstsze błędy i pułapki: Na co uważać analizując swój wyciąg?

Niezidentyfikowane transakcje: Jak reagować na podejrzane operacje?

Analizując wyciąg bankowy, kluczowe jest, abyś dokładnie przyjrzał się każdej pozycji. Zdarza się, że na liście pojawią się niezidentyfikowane lub podejrzane transakcje, których nie pamiętasz lub które wydają Ci się nieprawidłowe. W takiej sytuacji nie zwlekaj natychmiast skontaktuj się ze swoim bankiem. Zgłoś problem, opisz sytuację i dowiedz się, co mogło być przyczyną takiej operacji. W zależności od okoliczności, bank może zasugerować zablokowanie karty lub tymczasowe zablokowanie dostępu do konta, aby zapobiec dalszym nieautoryzowanym działaniom.

Przeczytaj również: Mieszkania bezczynszowe jak to działa – uniknij ukrytych kosztów i problemów

Bezpieczeństwo przede wszystkim: Jak chronić dane zawarte na wyciągu?

Wyciąg bankowy zawiera bardzo wrażliwe dane dotyczące Twoich finansów i tożsamości. Dlatego tak ważne jest, aby zadbać o jego bezpieczeństwo. W przypadku wyciągów elektronicznych, upewnij się, że przechowujesz pliki PDF w bezpiecznym miejscu, chronionym silnym hasłem, i nie wysyłaj ich niezabezpieczonymi kanałami. Jeśli chodzi o wyciągi papierowe, nigdy nie wyrzucaj ich do zwykłego kosza na śmieci. Po wykorzystaniu dokumentu, zawsze go niszcz, na przykład poprzez użycie niszczarki do papieru. Odpowiednie zabezpieczenie tych danych chroni Cię przed kradzieżą tożsamości i potencjalnymi wyłudzeniami.