W obliczu rosnących kosztów życia i dynamicznie zmieniających się stóp procentowych, wiele osób zastanawia się, jak zmniejszyć ratę kredytu. Jeśli czujesz, że Twoje miesięczne obciążenia finansowe stają się coraz trudniejsze do udźwignięcia, ten artykuł jest dla Ciebie. Przedstawimy kompleksowy przewodnik po sprawdzonych metodach, które pomogą Ci odzyskać kontrolę nad domowym budżetem i znacząco obniżyć raty kredytowe. Zrozumienie dostępnych opcji to pierwszy krok do realnych oszczędności.

Skuteczne sposoby na obniżenie raty kredytu

- Refinansowanie: przeniesienie kredytu do innego banku z lepszymi warunkami.

- Konsolidacja: połączenie wielu zobowiązań w jedną, niższą ratę.

- Nadpłata kapitału: zmniejszenie raty lub skrócenie okresu spłaty.

- Renegocjacja: rozmowa z bankiem o obniżeniu marży lub zmianie warunków.

- Wydłużenie okresu: doraźne obniżenie raty kosztem całkowitego kosztu.

- Programy wsparcia: wakacje kredytowe i Fundusz Wsparcia Kredytobiorców.

Twoja rata kredytu jest za wysoka? Poznaj 7 skutecznych sposobów, by ją obniżyć

Dlaczego warto aktywnie zarządzać swoim kredytem w obecnych czasach?

Obecna sytuacja ekonomiczna, charakteryzująca się wysoką inflacją i podwyższonymi stopami procentowymi, stawia przed wieloma kredytobiorcami realne wyzwania finansowe. Rosnące koszty życia w połączeniu ze zwiększonym oprocentowaniem kredytów mogą prowadzić do sytuacji, w której miesięczne raty stają się znaczącym obciążeniem dla domowego budżetu. Dlatego właśnie teraz, bardziej niż kiedykolwiek, warto aktywnie przyglądać się warunkom swojego kredytu i szukać sposobów na jego optymalizację. Zrozumienie dostępnych możliwości i podjęcie odpowiednich kroków może przynieść znaczącą ulgę i poprawić Twoją płynność finansową.

Zrozum, co składa się na Twoją ratę: kapitał, odsetki, marża i WIBOR/WIRON

Zanim zaczniemy szukać sposobów na obniżenie raty, kluczowe jest zrozumienie, co właściwie się na nią składa. Każda rata kredytu składa się z dwóch głównych części: kapitału, czyli kwoty, którą faktycznie pożyczyłeś, oraz odsetek, które są kosztem pożyczenia tych pieniędzy. Wysokość odsetek zależy od dwóch kluczowych czynników: marży banku, czyli jego zarobku, oraz wskaźnika referencyjnego, którym najczęściej jest WIBOR (Warszawski Indeks Rynku Międzybankowego) lub jego następca WIRON. To właśnie te zmienne, w szczególności wskaźnik referencyjny i marża, mają największy wpływ na wysokość Twojej raty, zwłaszcza w przypadku kredytów ze zmiennym oprocentowaniem. Na marżę banku i wskaźnik referencyjny masz ograniczony wpływ, jednak istnieją metody, aby je zoptymalizować lub znaleźć korzystniejsze warunki.

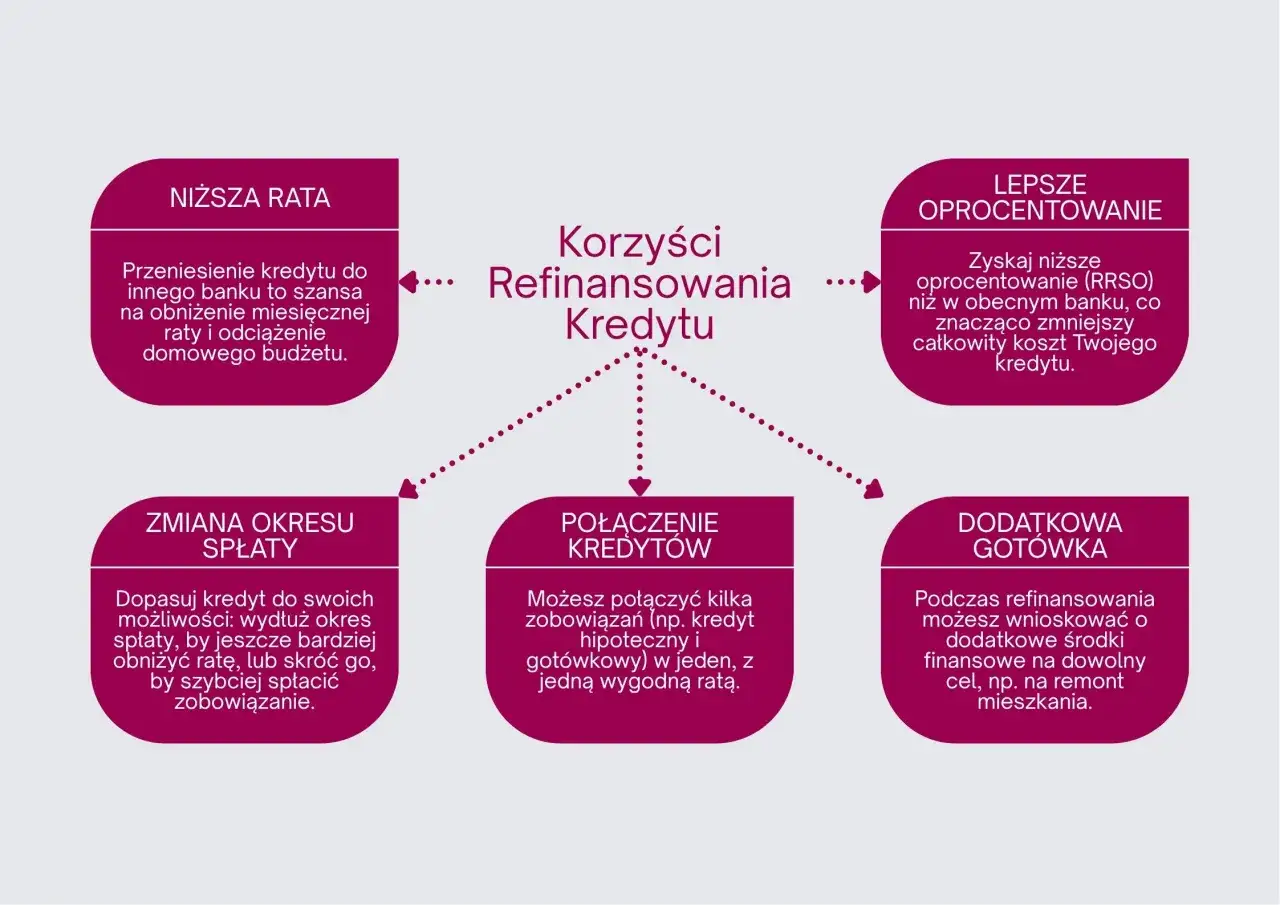

Metoda 1: Refinansowanie kredytu – przenieś kredyt i płać mniej

Na czym dokładnie polega refinansowanie i kiedy jest najbardziej opłacalne?

Refinansowanie kredytu to nic innego jak przeniesienie obecnego zobowiązania do innego banku, który oferuje lepsze warunki. Najczęściej dotyczy to kredytów hipotecznych, ale możliwe jest również refinansowanie kredytów gotówkowych. Jest to najbardziej opłacalne rozwiązanie w kilku sytuacjach. Po pierwsze, gdy na rynku pojawiły się nowe, znacznie korzystniejsze oferty, np. z niższą marżą banku. Po drugie, gdy Twoja sytuacja finansowa uległa poprawie masz lepszą historię kredytową, ustabilizowałeś dochody, co pozwala na uzyskanie lepszych warunków. Nawet niewielka różnica w marży może przynieść znaczące oszczędności. Jak pokazuje praktyka, różnica w marży na poziomie zaledwie 1 punktu procentowego może obniżyć ratę kredytu hipotecznego o kilkaset złotych miesięcznie, co w skali roku przekłada się na tysiące złotych.Jak ocenić, czy nowa oferta faktycznie przyniesie oszczędności? Analiza RRSO i marży

Aby upewnić się, że refinansowanie faktycznie się opłaci, kluczowa jest dokładna analiza porównawcza. Zwróć uwagę przede wszystkim na dwie wartości:

- Rzeczywista Roczna Stopa Oprocentowania (RRSO): Jest to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu. RRSO uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie dodatkowe opłaty i prowizje, co czyni je najlepszym wskaźnikiem do porównywania ofert. Niższe RRSO oznacza niższy całkowity koszt kredytu.

- Marża banku: Jest to stała część oprocentowania, stanowiąca zysk banku. Niższa marża bezpośrednio przekłada się na niższą ratę.

Pamiętaj jednak, że sama marża i RRSO to nie wszystko. Należy dokładnie przeanalizować wszystkie potencjalne koszty związane z refinansowaniem. Mogą one obejmować:

- Koszty wyceny nieruchomości: Bank nowy może wymagać sporządzenia nowej wyceny nieruchomości stanowiącej zabezpieczenie kredytu.

- Opłaty sądowe: Związane ze zmianą hipoteki w księdze wieczystej.

- Prowizje i opłaty przygotowawcze: Nowy bank może naliczyć prowizję za udzielenie kredytu.

- Koszty ubezpieczeń: Sprawdź, czy nowe ubezpieczenie jest korzystniejsze od obecnego.

- Koszty wcześniejszej spłaty w starym banku: Upewnij się, czy Twój obecny bank nie naliczy opłaty za wcześniejszą spłatę kredytu.

Dokładne skalkulowanie wszystkich tych elementów pozwoli Ci ocenić, czy proponowane przez nowy bank rozwiązanie jest faktycznie bardziej korzystne w dłuższej perspektywie.

Proces refinansowania krok po kroku: od analizy rynku do podpisania nowej umowy

Refinansowanie kredytu, choć może wydawać się skomplikowane, zazwyczaj przebiega według podobnego schematu. Oto uproszczony proces:

- Analiza rynku i porównanie ofert: Zbierz informacje o aktualnych ofertach kredytów hipotecznych lub gotówkowych w różnych bankach. Skorzystaj z porównywarek internetowych, odwiedź strony banków lub skonsultuj się z doradcą kredytowym.

- Zebranie dokumentów: Przygotuj niezbędne dokumenty dotyczące Twojej obecnej sytuacji finansowej (zaświadczenia o dochodach, wyciągi z konta) oraz dokumenty dotyczące kredytu, który chcesz refinansować (umowa, harmonogram spłat).

- Złożenie wniosku w nowym banku: Po wybraniu najkorzystniejszej oferty, złóż wniosek o kredyt refinansujący. Bank przeprowadzi analizę Twojej zdolności kredytowej.

- Wycena nieruchomości (jeśli dotyczy): Jeśli refinansujesz kredyt hipoteczny, bank zleci wycenę nieruchomości.

- Podpisanie umowy: Po pozytywnym rozpatrzeniu wniosku i akceptacji warunków, podpiszesz umowę z nowym bankiem.

- Spłata starego kredytu: Nowy bank przeleje środki na spłatę Twojego dotychczasowego zobowiązania, a Ty będziesz spłacać kredyt już w nowej instytucji.

Ukryte koszty i pułapki: na co uważać przy zmianie banku?

Choć refinansowanie może przynieść znaczące oszczędności, warto być świadomym potencjalnych pułapek. Jedną z nich mogą być wysokie prowizje za wcześniejszą spłatę w obecnym banku zawsze sprawdź warunki swojej umowy kredytowej. Niektóre banki mogą również wymagać wykupienia dodatkowych produktów, takich jak ubezpieczenia na życie czy karty kredytowe, co może zwiększyć całkowity koszt kredytu, nawet jeśli marża jest niższa. Upewnij się, że dokładnie rozumiesz wszystkie opłaty i warunki związane z nowym kredytem, zanim złożysz podpis pod umową. Czasem pozornie atrakcyjna oferta może okazać się mniej korzystna po uwzględnieniu wszystkich dodatkowych kosztów.

Metoda 2: Konsolidacja zobowiązań – jedna, niższa rata zamiast kilku

Dla kogo konsolidacja jest najlepszym rozwiązaniem?

Konsolidacja kredytów to doskonałe rozwiązanie dla osób, które posiadają kilka różnych zobowiązań finansowych i czują, że tracą nad nimi kontrolę. Jeśli masz kilka kredytów gotówkowych, karty kredytowe z zadłużeniem, limity w koncie czy inne pożyczki, których miesięczne raty sumują się do kwoty, która mocno obciąża Twój budżet, konsolidacja może przynieść ulgę. Jest to opcja idealna dla tych, którzy szukają uproszczenia w zarządzaniu finansami i chcą mieć tylko jedno zobowiązanie do spłaty, z jedną, często niższą, miesięczną ratą. Pozwala to na lepsze planowanie wydatków i unikanie stresu związanego z pamiętaniem o terminach spłat wielu rat.

Jakie kredyty i pożyczki można połączyć w jeden kredyt konsolidacyjny?

Kredyt konsolidacyjny daje dużą elastyczność w łączeniu różnych rodzajów zobowiązań. Najczęściej można w ten sposób połączyć:

- Kredyty gotówkowe

- Karty kredytowe (zadłużenie na karcie)

- Limity w koncie osobistym

- Pożyczki ratalne

- Pożyczki chwilówki (choć niektóre banki mogą mieć obostrzenia)

- Inne zobowiązania konsumenckie

Warto zaznaczyć, że kredyt konsolidacyjny może być również wykorzystany do spłaty kredytu hipotecznego, jeśli łączna kwota zobowiązań nie przekracza możliwości kredytowych banku i spełniasz określone warunki.

Zalety i wady: niższa rata kosztem dłuższego okresu spłaty

Konsolidacja kredytów ma swoje wyraźne plusy i minusy, które warto rozważyć:

Zalety:

- Jedna, niższa rata miesięczna, co odciąża budżet.

- Uproszczenie zarządzania finansami tylko jeden termin spłaty do zapamiętania.

- Możliwość uzyskania korzystniejszego oprocentowania niż w przypadku pojedynczych, mniejszych pożyczek.

- Często możliwość wydłużenia okresu spłaty, co dodatkowo obniża miesięczne obciążenie.

Wady:

- Zazwyczaj oznacza wydłużenie okresu spłaty całego zadłużenia.

- Wydłużenie okresu spłaty prowadzi do zwiększenia całkowitego kosztu kredytu (więcej odsetek do zapłaty w dłuższej perspektywie).

- Bank może naliczyć prowizję za udzielenie kredytu konsolidacyjnego.

- Niektóre banki mogą wymagać dodatkowego zabezpieczenia lub poręczyciela.

Metoda 3: Nadpłata kapitału ze zmniejszeniem raty – Twój klucz do niższych obciążeń

Zmniejszenie raty vs. skrócenie okresu – co wybrać po nadpłacie?

Nadpłata kredytu to świetny sposób na zmniejszenie miesięcznych obciążeń, ale kluczowe jest świadome podjęcie decyzji, czy chcemy skrócić okres kredytowania, czy obniżyć wysokość raty. Skrócenie okresu kredytowania jest zazwyczaj bardziej korzystne z punktu widzenia całkowitego kosztu odsetek, ponieważ szybciej pozbywamy się zadłużenia, a tym samym płacimy mniej odsetek w całym okresie kredytowania. Jednakże, jeśli Twoim głównym celem jest natychmiastowe odciążenie domowego budżetu i zwiększenie płynności finansowej, wybór opcji zmniejszenia raty będzie bardziej odpowiedni. Wówczas pozostała kwota kredytu jest rozłożona na więcej rat, ale każda z nich jest niższa, co bezpośrednio realizuje cel obniżenia bieżących wydatków.

Jak złożyć dyspozycję zmniejszenia raty w banku? Praktyczny poradnik

Proces nadpłaty kredytu i wnioskowania o zmniejszenie raty jest zazwyczaj prosty i intuicyjny. Oto typowe kroki:

- Kontakt z bankiem: Skontaktuj się ze swoim bankiem telefonicznie, przez bankowość internetową lub osobiście w oddziale.

- Złożenie dyspozycji nadpłaty: Poinformuj bank o kwocie, którą chcesz nadpłacić.

- Wybór opcji: Podczas składania dyspozycji zapytaj o możliwość wyboru pomiędzy skróceniem okresu kredytowania a zmniejszeniem raty. Wyraźnie zaznacz, że preferujesz zmniejszenie raty.

- Potwierdzenie zmian: Bank powinien poinformować Cię o nowej wysokości raty i ewentualnie dostarczyć nowy harmonogram spłat.

- Wykonanie przelewu: Dokonaj przelewu nadpłaty zgodnie z instrukcjami banku.

Warto pamiętać, że niektóre banki mogą wymagać złożenia pisemnej dyspozycji lub wypełnienia specjalnego formularza.

Czy bank może naliczyć prowizję za nadpłatę kredytu?

Kwestia prowizji za wcześniejszą spłatę lub nadpłatę kredytu jest regulowana prawnie. Zgodnie z Ustawą o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, bank nie może naliczyć prowizji za wcześniejszą spłatę kredytu hipotecznego, jeśli od daty zawarcia umowy kredytowej minęły 3 lata. W przypadku kredytów konsumenckich, bank może naliczyć opłatę, ale nie może ona być wyższa niż koszty banku bezpośrednio związane z przedterminową spłatą. Zawsze warto jednak sprawdzić warunki swojej umowy, ponieważ mogą istnieć pewne wyjątki lub specyficzne zapisy dotyczące prowizji.

Metoda 4: Renegocjacja umowy z Twoim bankiem – jak rozmawiać, by zyskać?

Jakie argumenty przekonają bank do obniżenia marży?

Rozmowa z własnym bankiem o obniżenie marży kredytu może być skuteczna, jeśli przedstawisz odpowiednie argumenty. Oto kilka z nich, które mogą pomóc:

- Dobra historia kredytowa: Podkreśl, że zawsze terminowo spłacałeś raty i masz nienaganną historię kredytową.

- Stabilne dochody: Poinformuj o swojej stabilnej sytuacji zawodowej i finansowej, która zapewnia regularne wpływy na konto.

- Konkurencyjne oferty z innych banków: Przygotuj się i pokaż bankowi, że masz oferty od konkurencji, które są korzystniejsze. To silny argument negocjacyjny.

- Długoletnia relacja z bankiem: Jeśli jesteś lojalnym klientem od wielu lat, podkreśl to jako wartość dla banku.

- Chęć uniknięcia refinansowania: Zasugeruj, że wolisz pozostać klientem obecnego banku, jeśli tylko uda się wynegocjować lepsze warunki, co pozwoli uniknąć kosztów i formalności związanych z refinansowaniem.

Pamiętaj, że banki cenią sobie stabilnych i rzetelnych klientów, dlatego warto wykorzystać te atuty w rozmowie.

Negocjowanie warunków dodatkowych: czy rezygnacja z ubezpieczenia zawsze się opłaca?

Oprócz marży, warto spróbować renegocjować inne warunki umowy, takie jak na przykład rezygnacja z dodatkowych, często kosztownych produktów bankowych, np. ubezpieczeń powiązanych z kredytem. Czasem banki oferują niższe oprocentowanie w zamian za wykupienie ubezpieczenia na życie, od utraty pracy czy od chorób. Jeśli posiadasz już takie ubezpieczenie lub nie widzisz potrzeby korzystania z oferty banku, warto zapytać o możliwość rezygnacji z niego lub zastąpienia go tańszą alternatywą z rynku zewnętrznego. Należy jednak dokładnie przeanalizować, czy rezygnacja z ubezpieczenia nie spowoduje np. podwyższenia marży kredytu. Czasem niższa marża jest ściśle powiązana z posiadaniem danego produktu bankowego, dlatego kluczowa jest kalkulacja, co w ostatecznym rozrachunku będzie bardziej opłacalne.

Przygotowanie do negocjacji: dokumenty, analiza rynku i budowanie pozycji

Aby negocjacje z bankiem zakończyły się sukcesem, kluczowe jest odpowiednie przygotowanie. Oto kilka kroków, które warto podjąć:

- Zbierz dokumenty: Przygotuj aktualne zaświadczenia o dochodach, wyciągi z konta oraz dokumenty dotyczące Twojego obecnego kredytu (umowa, harmonogram spłat).

- Przeanalizuj rynek: Sprawdź, jakie są aktualne oferty kredytów hipotecznych lub gotówkowych w innych bankach. Zorientuj się, jakie marże i oprocentowanie oferuje konkurencja.

- Określ swoje cele: Zastanów się, jakie warunki chcesz osiągnąć (np. obniżenie marży o X punktów procentowych, rezygnacja z ubezpieczenia).

- Buduj swoją pozycję: Zadbaj o to, by Twoja historia kredytowa była nienaganna, a sytuacja finansowa stabilna.

- Umów się na spotkanie: Skontaktuj się z doradcą w swoim banku i umów się na rozmowę dotyczącą warunków kredytu.

Dobre przygotowanie zwiększa Twoje szanse na uzyskanie korzystniejszych warunków kredytowania.

Metoda 5: Wydłużenie okresu kredytowania – doraźna pomoc w trudnej sytuacji

Jak wydłużenie okresu wpływa na wysokość raty i całkowity koszt kredytu?

Wydłużenie okresu kredytowania to mechanizm, który pozwala na znaczące obniżenie miesięcznej raty. Dzieje się tak, ponieważ ta sama kwota zadłużenia jest rozkładana na większą liczbę rat. Na przykład, jeśli pierwotnie miałeś do spłaty 300 000 zł w 10 lat (120 rat), a teraz rozłożysz to na 15 lat (180 rat), Twoja miesięczna rata będzie niższa. Niestety, ta doraźna ulga ma swoją cenę. Wydłużenie okresu kredytowania prowadzi do znacznego wzrostu całkowitego kosztu kredytu, ponieważ przez dłuższy czas będziesz płacić odsetki. Przykładowo, kredyt w wysokości 200 000 zł na 20 lat z oprocentowaniem 8% to całkowity koszt odsetek około 190 000 zł. Ten sam kredyt rozłożony na 30 lat z tym samym oprocentowaniem to już koszt odsetek rzędu 300 000 zł. Dlatego jest to rozwiązanie, które powinno być stosowane rozważnie.

Kiedy warto rozważyć to rozwiązanie, a kiedy jest ono niekorzystne?

Wydłużenie okresu kredytowania jest narzędziem, które może być pomocne w określonych sytuacjach, ale nie zawsze jest najlepszym wyborem:

Kiedy warto rozważyć:

- Przejściowe problemy finansowe: Gdy znajdujesz się w trudnej sytuacji finansowej, która jest tymczasowa (np. utrata pracy, choroba), a potrzebujesz natychmiastowego zmniejszenia miesięcznych obciążeń, aby zachować płynność finansową.

- Niska rata jako priorytet: Gdy głównym celem jest maksymalne obniżenie miesięcznej raty, nawet kosztem wyższego całkowitego kosztu kredytu.

- W oczekiwaniu na lepszą sytuację finansową: Gdy spodziewasz się poprawy swojej sytuacji finansowej w niedalekiej przyszłości i planujesz nadpłacić kredyt w późniejszym terminie.

Kiedy jest niekorzystne:

- Długoterminowa strategia: Jeśli nie masz przejściowych problemów finansowych, a po prostu chcesz płacić mniej, wydłużenie okresu jest niekorzystne ze względu na znacznie wyższy całkowity koszt odsetek.

- Dostępność innych, lepszych metod: Gdy istnieją inne, bardziej efektywne sposoby na obniżenie raty, takie jak refinansowanie czy konsolidacja.

- Wiek kredytobiorcy: W przypadku kredytów hipotecznych, wydłużenie okresu może być ograniczone wiekiem kredytobiorcy w momencie zakończenia spłaty.

Metoda 6: Ustawowe wakacje kredytowe – rządowa pomoc w spłacie

Kto może skorzystać z wakacji kredytowych w 2026 roku? Aktualne warunki

Ustawowe wakacje kredytowe to program rządowy, który pozwala na czasowe zawieszenie spłaty rat kredytu hipotecznego. Warunki skorzystania z nich są ściśle określone i mogą ulegać zmianom, dlatego zawsze warto sprawdzać aktualne przepisy. Kluczowe kryteria, które zazwyczaj obowiązują, to:

- Wskaźnik Rata do Dochodu (RdD): Twój miesięczny dochód po odjęciu raty kredytu hipotecznego nie może być niższy niż określony próg. Często oznacza to, że wskaźnik Rata do Dochodu musi przekraczać 30%.

- Maksymalna kwota kredytu: Program zazwyczaj dotyczy kredytów hipotecznych o określonej wartości, np. do 1,2 mln zł.

- Rodzaj kredytu: Program jest skierowany głównie do kredytów hipotecznych zaciągniętych na własne cele mieszkaniowe.

- Okres zaciągnięcia kredytu: Kredyt musiał być zaciągnięty przed określonym terminem.

Należy pamiętać, że szczegółowe warunki, w tym progi dochodowe i wartości kredytów, są określane w ustawach i mogą być aktualizowane. Warto śledzić komunikaty Ministerstwa Finansów lub innych instytucji rządowych.

Jak obliczyć wskaźnik RdD (Rata do Dochodu) i sprawdzić, czy się kwalifikujesz?

Obliczenie wskaźnika Rata do Dochodu (RdD) jest kluczowe do oceny, czy kwalifikujesz się do ustawowych wakacji kredytowych. Proces jest stosunkowo prosty:

- Określ swoją miesięczną ratę kredytu hipotecznego: Sprawdź aktualną wysokość swojej miesięcznej raty na harmonogramie spłat.

- Oblicz swój miesięczny dochód netto: Zsumuj wszystkie swoje dochody netto z ostatniego miesiąca (po odliczeniu podatków i składek). Jeśli mieszkasz z partnerem i macie wspólny kredyt, możecie zsumować Wasze dochody.

- Odejmij ratę od dochodu: Od swojego miesięcznego dochodu netto odejmij wysokość miesięcznej raty kredytu hipotecznego.

- Porównaj z progiem: Wynik porównaj z progiem określonym w ustawie. Jeśli ustawa mówi, że Twój dochód po odjęciu raty musi być wyższy niż np. 2500 zł (lub wskaźnik RdD musi być niższy niż 30%), sprawdź, czy spełniasz ten warunek.

Na przykład, jeśli Twoja rata wynosi 3000 zł, a Twój dochód netto to 6000 zł, to 6000 zł - 3000 zł = 3000 zł. Jeśli próg dochodu po odjęciu raty wynosi 2500 zł, to kwalifikujesz się do programu. Alternatywnie, jeśli próg RdD to 30%, to Twoja rata (3000 zł) stanowi 50% Twojego dochodu (6000 zł), co przekracza próg 30%.

Jak zawieszenie spłaty wpływa na harmonogram i całkowity okres kredytowania?

Skorzystanie z ustawowych wakacji kredytowych polega na czasowym zawieszeniu obowiązku spłaty rat kredytu. Najczęściej dotyczy to jednej raty w kwartale lub dwóch rat w ciągu roku. Ważne jest, że odsetki za okres zawieszenia spłaty nie są naliczane. Oznacza to, że okres zawieszenia nie jest wliczany do całkowitego okresu kredytowania, a kapitał, który pozostał do spłaty, nie rośnie. W praktyce oznacza to, że po zakończeniu okresu wakacji kredytowych, harmonogram spłat jest przesuwany o okres zawieszenia, a wysokość raty pozostaje taka sama. Dzięki temu wakacje kredytowe nie zwiększają całkowitego kosztu kredytu ani jego okresu spłaty, stanowiąc realne wsparcie finansowe w trudnych chwilach.

Metoda 7: Fundusz Wsparcia Kredytobiorców – kiedy sytuacja staje się krytyczna

Czym jest Fundusz Wsparcia Kredytobiorców i kto może ubiegać się o pomoc?

Fundusz Wsparcia Kredytobiorców (FWK) to instytucja powołana do życia w celu udzielania pomocy finansowej osobom, które znalazły się w szczególnie trudnej sytuacji życiowej i mają problemy ze spłatą kredytu hipotecznego. O pomoc mogą ubiegać się kredytobiorcy, którzy spełniają określone kryteria, najczęściej związane z utratą pracy lub znacznym spadkiem dochodów. Typowe warunki obejmują sytuacje, w których:

- Dochód gospodarstwa domowego kredytobiorcy, pomniejszony o miesięczną ratę kredytu hipotecznego, jest niższy niż określony próg (np. 2500 zł na osobę w gospodarstwie jednoosobowym lub 1700 zł na osobę w gospodarstwie wieloosobowym).

- Kredytobiorca znalazł się w trudnej sytuacji życiowej, np. utracił pracę lub przeszedł na emeryturę/rentę.

FWK oferuje wsparcie w formie dopłat do rat, co stanowi istotną pomoc dla osób, które wyczerpały inne możliwości.

Jak działają dopłaty do rat i na jakich zasadach trzeba je zwrócić?

Fundusz Wsparcia Kredytobiorców oferuje dopłaty do rat kredytu hipotecznego w wysokości do 3000 zł miesięcznie. Wsparcie to może być udzielane przez okres maksymalnie 40 miesięcy. Co istotne, dopłaty te nie są bezzwrotne. Po 2 latach od otrzymania ostatniej transzy pomocy, kredytobiorca jest zobowiązany do zwrotu otrzymanych środków. Jednakże, zasady zwrotu są bardzo preferencyjne. Dług jest rozłożony na 144 raty (12 lat), a oprocentowanie jest znacznie niższe niż rynkowe. Co więcej, po spłaceniu 72 rat (czyli po 6 latach od rozpoczęcia spłaty długu wobec Funduszu), istnieje możliwość umorzenia pozostałej części zadłużenia, pod warunkiem terminowej spłaty dotychczasowych rat.

Procedura składania wniosku – gdzie i jakie dokumenty należy złożyć?

Procedura ubiegania się o pomoc z Funduszu Wsparcia Kredytobiorców jest formalna i wymaga złożenia odpowiednich dokumentów. Oto ogólne kroki:

- Znajdź informacje: Odwiedź stronę internetową Banku Gospodarstwa Krajowego (BGK), który zarządza funduszem, lub skontaktuj się z doradcą kredytowym, który pomoże Ci uzyskać aktualne informacje.

- Pobierz wniosek: Na stronie BGK znajdziesz formularz wniosku o udzielenie pomocy z FWK.

- Zbierz wymagane dokumenty: Zazwyczaj potrzebne będą dokumenty potwierdzające Twoją sytuację finansową (zaświadczenia o dochodach, wyciągi z konta, PIT-y), dokumenty dotyczące kredytu hipotecznego, a także dokumenty potwierdzające trudną sytuację życiową (np. zaświadczenie o utracie pracy).

- Złóż wniosek: Wypełniony wniosek wraz z załącznikami należy złożyć w BGK lub w banku, który pośredniczy w procesie.

- Oczekuj na decyzję: Po złożeniu wniosku i dokumentów, BGK przeprowadzi analizę i poinformuje Cię o decyzji.

Proces może wymagać cierpliwości i dokładności w kompletowaniu dokumentacji.

Która metoda obniżenia raty kredytu będzie dla Ciebie najlepsza? Praktyczne podsumowanie

Scenariusz 1: Masz stabilne dochody, ale chcesz płacić mniej – co wybrać?

Jeśli Twoja sytuacja finansowa jest stabilna, regularnie wpływają Ci dochody i nie masz problemów z bieżącą spłatą rat, ale chcesz po prostu obniżyć swoje miesięczne obciążenia, oto najlepsze opcje:

- Refinansowanie kredytu: Jeśli na rynku pojawiły się oferty z niższą marżą lub poprawiła się Twoja zdolność kredytowa, jest to często najskuteczniejszy sposób na znaczące obniżenie raty, a nawet całkowitego kosztu kredytu.

- Nadpłata kapitału ze zmniejszeniem raty: Jeśli posiadasz wolne środki, nadpłata i wybranie opcji zmniejszenia raty natychmiastowo odciąży Twój budżet.

- Renegocjacja umowy z obecnym bankiem: Warto spróbować negocjować lepsze warunki, zwłaszcza jeśli masz dobrą historię kredytową i stabilne dochody. Możesz próbować obniżyć marżę lub zrezygnować z niepotrzebnych produktów.

Scenariusz 2: Masz kilka kredytów i tracisz kontrolę – jaka strategia jest optymalna?

Jeśli Twoim problemem jest nadmiar różnych zobowiązań, które trudno jest ogarnąć i których sumaryczna rata jest wysoka, najlepszym rozwiązaniem będzie:

- Konsolidacja zobowiązań: Połączenie wszystkich kredytów, pożyczek i zadłużeń na kartach kredytowych w jeden kredyt z jedną, niższą ratą. Choć może to wydłużyć okres spłaty, znacznie upraszcza zarządzanie finansami i obniża miesięczne obciążenie.

Przeczytaj również: Ile trzeba zarabiać aby dostać mieszkanie komunalne w twoim mieście?

Scenariusz 3: Masz przejściowe lub poważne problemy finansowe – gdzie szukać pomocy?

W sytuacji, gdy Twoje dochody spadły, straciłeś pracę lub napotkałeś inne poważne trudności finansowe, priorytetem jest natychmiastowe zmniejszenie obciążeń i znalezienie wsparcia:

- Wydłużenie okresu kredytowania: Jest to doraźne rozwiązanie, które natychmiast obniży ratę, dając Ci oddech w trudnym okresie. Pamiętaj jednak o wzroście całkowitego kosztu kredytu.

- Ustawowe wakacje kredytowe: Jeśli kwalifikujesz się do programu, zawieszenie spłaty kilku rat może być kluczowe dla zachowania płynności finansowej.

- Fundusz Wsparcia Kredytobiorców: W przypadku najpoważniejszych problemów finansowych, FWK oferuje dopłaty do rat, które mogą stanowić ostatnią deskę ratunku.