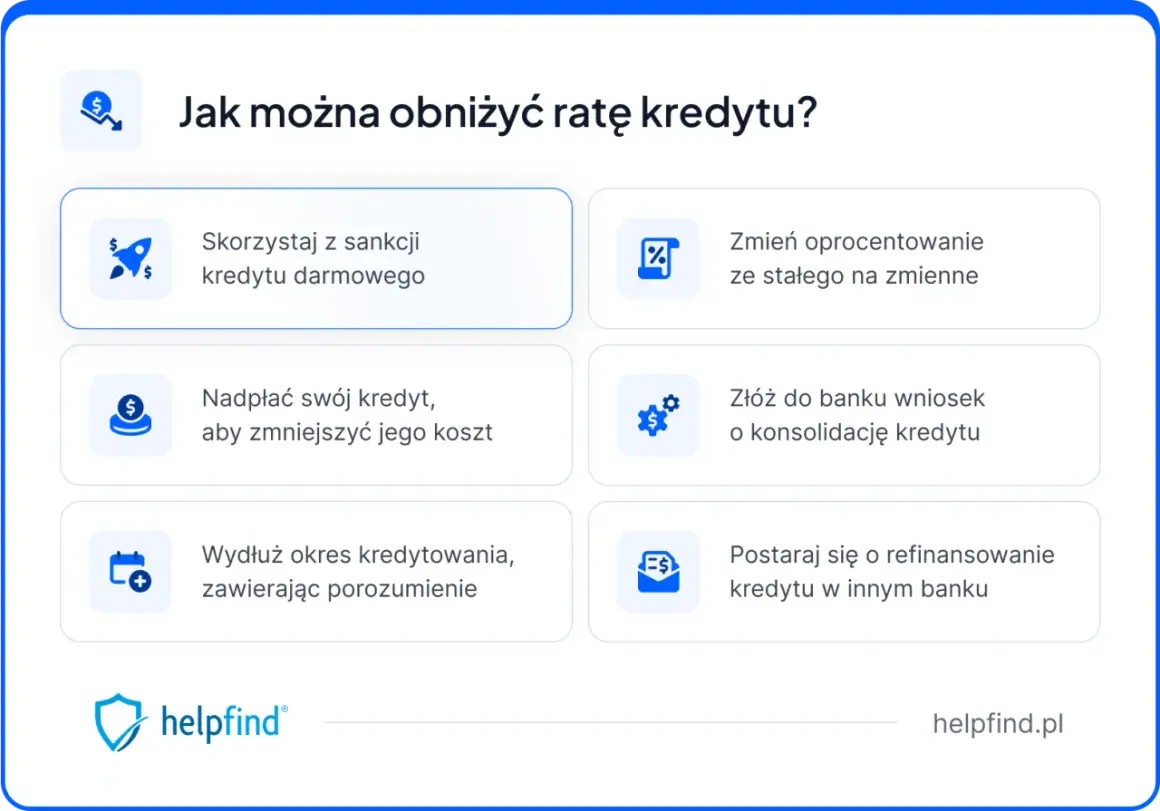

Skuteczne sposoby na obniżenie raty kredytu hipotecznego

- Refinansowanie kredytu do innego banku w celu uzyskania lepszych warunków.

- Negocjacje z obecnym bankiem w sprawie obniżenia marży lub rezygnacji z ubezpieczeń.

- Nadpłata kapitału kredytu, co pozwala na zmniejszenie raty lub skrócenie okresu spłaty.

- Wydłużenie okresu kredytowania jako natychmiastowa ulga dla budżetu.

- Zmiana rodzaju rat (np. z malejących na równe) dla zmniejszenia początkowych obciążeń.

- Skorzystanie z Funduszu Wsparcia Kredytobiorców dla osób w trudnej sytuacji.

Dlaczego Twoja rata kredytu jest wysoka i co realnie możesz z tym zrobić

Miesięczna rata kredytu hipotecznego to suma kilku składowych. Na jej wysokość wpływa przede wszystkim kwota kapitału, czyli pożyczona suma, oraz odsetki, które są naliczane od pozostałego zadłużenia. Odsetki te zależą od dwóch kluczowych czynników: marży banku, czyli jego zysku za udzielenie kredytu, oraz zmiennego wskaźnika oprocentowania, takiego jak WIBOR (Warszawski Wskaźnik Oprocentowania Banków) lub jego następca WIRON. Wskaźniki te są ściśle powiązane z polityką pieniężną Narodowego Banku Polskiego, a ich wzrost bezpośrednio przekłada się na wzrost raty. Jeśli Twoja rata stała się nieakceptowalnie wysoka, istnieje kilka realnych strategii, które możesz zastosować. Możesz spróbować renegocjować warunki z obecnym bankiem, przenieść kredyt do innej instytucji finansowej (refinansowanie), nadpłacić część kapitału, a w skrajnych przypadkach skorzystać z rządowych programów wsparcia. Każda z tych opcji ma swoje specyficzne wymagania i konsekwencje, które omówimy szczegółowo.

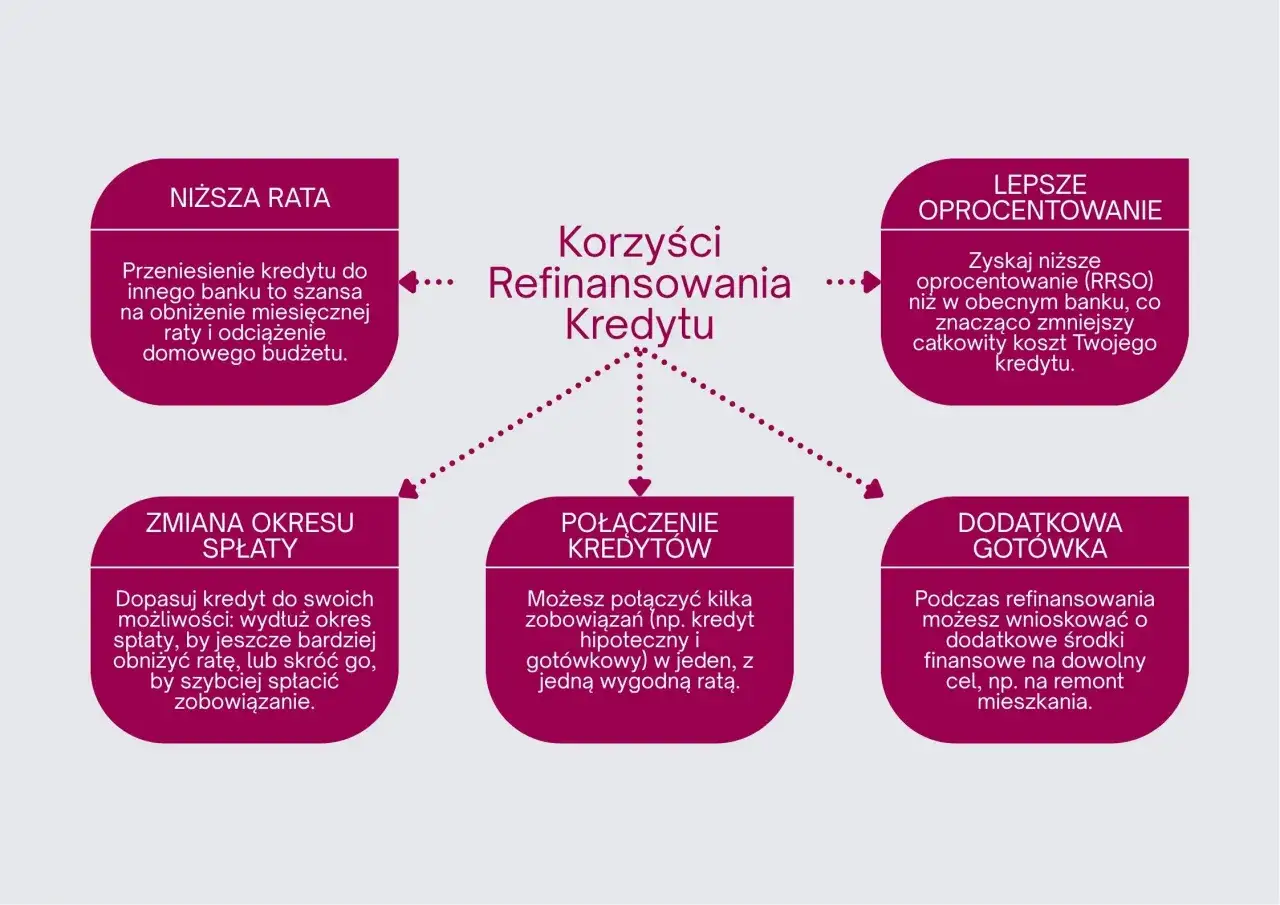

Refinansowanie kredytu: Czy zmiana banku to gra warta świeczki

Refinansowanie kredytu hipotecznego polega na przeniesieniu istniejącego zobowiązania do innego banku, który oferuje korzystniejsze warunki. Jest to szczególnie opłacalne, gdy do końca spłaty pozostało jeszcze wiele lat, a różnica w oprocentowaniu lub marży między Twoim obecnym bankiem a potencjalnym nowym kredytodawcą jest znacząca. Aby ocenić, czy refinansowanie jest dla Ciebie opłacalne, musisz porównać kluczowe parametry. Zwróć uwagę na proponowaną marżę oraz Rzeczywistą Roczną Stopę Oprocentowania (RRSO). RRSO jest wskaźnikiem, który kompleksowo uwzględnia wszystkie koszty związane z kredytem, nie tylko oprocentowanie, ale także prowizje, ubezpieczenia i inne opłaty, dając pełniejszy obraz całkowitego kosztu zobowiązania. Pamiętaj jednak, że proces refinansowania wiąże się z pewnymi kosztami. Mogą to być opłaty za wycenę nieruchomości, koszty związane z wpisami do księgi wieczystej (opłaty sądowe i notarialne), a także ewentualne prowizje pobierane przez nowy bank. Proces refinansowania zazwyczaj przebiega następująco: najpierw składasz wniosek w nowym banku, następnie przechodzisz analizę zdolności kredytowej i ocenę nieruchomości, po pozytywnym rozpatrzeniu podpisujesz nową umowę, a nowy bank spłaca Twój dotychczasowy kredyt.

Negocjacje z własnym bankiem: Jak przygotować się do rozmowy i co możesz ugrać

Zanim zdecydujesz się na skomplikowany proces zmiany banku, warto spróbować negocjować warunki swojego obecnego kredytu. Jest to często prostsza i szybsza droga do obniżenia raty. Dobrymi argumentami w rozmowie z bankiem mogą być: Twoja dobra historia kredytowa (regularne spłacanie rat bez opóźnień), poprawa Twojej sytuacji finansowej, posiadanie w danym banku innych produktów (np. konta, lokaty, karty kredytowe) lub nawet informacja o tym, że rozważasz refinansowanie w innym banku. Co konkretnie możesz negocjować? Najczęściej jest to obniżenie marży banku, która bezpośrednio wpływa na wysokość odsetek. Możesz również spróbować zrezygnować z niektórych dodatkowych ubezpieczeń, które nie są obowiązkowe, takich jak ubezpieczenie na życie czy od utraty pracy, jeśli posiadasz już inne polisy lub nie widzisz potrzeby ich posiadania. Jeśli chcesz formalnie zmienić warunki umowy, będziesz musiał złożyć wniosek o aneks do umowy. Warto, aby taki wniosek był dobrze przygotowany i zawierał jasne argumenty oraz propozycje zmian.

Nadpłata kredytu z głową: Mniejsza rata czy krótszy okres spłaty

Nadpłata kapitału kredytu to jedna z najskuteczniejszych metod na zmniejszenie całkowitego kosztu kredytu hipotecznego. Kiedy wpłacasz dodatkowe środki na poczet kapitału, zmniejszasz kwotę, od której naliczane są odsetki w kolejnych miesiącach. Po dokonaniu nadpłaty bank zazwyczaj oferuje Ci dwie opcje: obniżenie wysokości przyszłych rat lub skrócenie okresu kredytowania przy zachowaniu dotychczasowej wysokości raty. Wybór tej pierwszej opcji zapewnia natychmiastową ulgę w domowym budżecie, podczas gdy skrócenie okresu kredytowania pozwala na maksymalne oszczędności na odsetkach w całym okresie kredytowania. Zanim jednak zdecydujesz się na nadpłatę, koniecznie sprawdź swoją umowę kredytową. Niektóre banki mogą naliczać prowizję za wcześniejszą spłatę, zwłaszcza w pierwszych latach trwania umowy. Upewnij się, że korzyści z nadpłaty przewyższają ewentualne koszty.

Inne sposoby na obniżenie raty, które warto rozważyć

Oprócz głównych strategii, istnieją również inne metody, które mogą pomóc Ci zmniejszyć miesięczne obciążenie kredytowe. Wydłużenie okresu kredytowania jest rozwiązaniem, które może przynieść natychmiastową ulgę w budżecie, ponieważ rozkłada spłatę długu na dłuższy czas, co obniża wysokość raty. Należy jednak pamiętać, że w dłuższej perspektywie oznacza to zapłacenie znacznie większej sumy odsetek. Inną opcją jest zmiana rodzaju rat. Jeśli Twój kredyt jest oprocentowany ratami malejącymi (gdzie część kapitałowa jest stała, a odsetkowa maleje), przejście na raty równe (annuitetowe) może obniżyć początkowe obciążenie. Warto również zapytać bank o możliwość skorzystania z tzw. umownych wakacji kredytowych. Choć ustawowe programy zawieszenia spłaty rat nie są planowane na 2026 rok, niektóre banki mogą oferować indywidualne rozwiązania pozwalające na czasowe zawieszenie spłaty części lub całości raty, co może być pomocne w nagłych sytuacjach kryzysowych.

Gdy sytuacja staje się trudna: Rządowe wsparcie dla kredytobiorców

W przypadku, gdy miesięczne raty kredytu hipotecznego stanowią znaczące obciążenie dla Twojego budżetu i inne metody okazują się niewystarczające, warto przyjrzeć się Funduszowi Wsparcia Kredytobiorców (FWK). Jest to rządowy mechanizm pomocowy, który oferuje wsparcie osobom znajdującym się w trudnej sytuacji finansowej. Aby skorzystać z pomocy FWK, musisz spełnić określone kryteria. Jednym z nich jest posiadanie statusu osoby bezrobotnej lub sytuacja, w której wskaźnik Rata do Dochodu (RdD), czyli stosunek miesięcznej raty kredytu do dochodu gospodarstwa domowego, przekracza określony próg. Pomoc z FWK ma charakter zwrotny i może przybrać formę dopłaty do raty kredytu maksymalnie do 3000 zł miesięcznie, przez okres do 40 miesięcy. Alternatywnie, można otrzymać pożyczkę na spłatę zadłużenia. Według danych podatki.gov.pl, spłata otrzymanego wsparcia rozpoczyna się po dwóch latach od momentu otrzymania ostatniej transzy i jest rozłożona na 200 nieoprocentowanych rat. Istnieje również możliwość umorzenia części zadłużenia, jeśli terminowo spłacisz 134 raty.

Która metoda będzie dla Ciebie najlepsza: Strategiczne podjęcie decyzji

Wybór najlepszej metody obniżenia raty kredytu hipotecznego zależy od Twojej indywidualnej sytuacji finansowej, celów długoterminowych oraz tolerancji na ryzyko. Zacznij od dokładnej analizy swoich dochodów i wydatków czy Twoja sytuacja jest stabilna, czy też spodziewasz się dalszych zmian? Zastanów się, czy priorytetem jest dla Ciebie natychmiastowa ulga w budżecie, czy też długoterminowe oszczędności na odsetkach. Refinansowanie może przynieść największe oszczędności w całym okresie kredytowania, ale wymaga więcej formalności i początkowych kosztów. Negocjacje z bankiem są zazwyczaj najszybszą opcją, ale nie zawsze skuteczną. Nadpłata kapitału to pewny sposób na zmniejszenie całkowitego kosztu kredytu, a wybór między obniżeniem raty a skróceniem okresu spłaty zależy od Twoich priorytetów. Wydłużenie okresu kredytowania oferuje szybką ulgę, ale zwiększa całkowite odsetki. Pamiętaj, aby zawsze dokładnie porównywać oferty i warunki, zanim podejmiesz ostateczną decyzję. Rozważ konsultację z doradcą finansowym, który pomoże Ci ocenić wszystkie opcje i wybrać tę najlepiej dopasowaną do Twoich potrzeb.