Nowy program rządowy "Klucz do mieszkania" to kompleksowa strategia mająca na celu ułatwienie Polakom dostępu do własnego lokum. Jeśli marzysz o pierwszym mieszkaniu lub szukasz wsparcia w tym obszarze, ten artykuł stanowi wyczerpujący przewodnik po jego założeniach. Przygotowałem dla Ciebie szczegółowe informacje, które rozwieją wszelkie wątpliwości dotyczące tej nowej inicjatywy mieszkaniowej.

Klucz do mieszkania – kompleksowy przewodnik po nowej strategii rządowej

- Program "Klucz do mieszkania" to rządowa strategia oparta na trzech filarach: własnościowym, społeczno-komunalnym i dla studentów/seniorów.

- Głównym elementem wspierającym zakup pierwszej nieruchomości jest program "Pierwsze klucze".

- "Pierwsze klucze" oferują dopłaty do rat kredytu hipotecznego oraz gwarancję wkładu własnego (do 100 000 zł).

- Program skierowany jest do osób kupujących pierwszą nieruchomość, głównie z rynku wtórnego (min. 5 lat od oddania do użytku).

- Obowiązują limity dochodowe (np. 6 500 zł netto dla singla) i cenowe za m² (np. 10 000 zł w większości kraju).

- Planowane są kwartalne limity wniosków (np. 10 tys.), co podkreśla potrzebę szybkiego działania.

Klucz do Mieszkania: Co musisz wiedzieć o nowej strategii mieszkaniowej rządu?

Program "Klucz do mieszkania" to szeroko zakrojona inicjatywa rządu, której celem jest poprawa dostępności mieszkań w Polsce. Nie jest to pojedynczy program, lecz parasolowa strategia obejmująca różne grupy społeczne i potrzeby mieszkaniowe. Przyjrzyjmy się jej bliżej.Trzy filary, jeden cel: czym jest parasolowy program "Klucz do mieszkania"?

Program "Klucz do mieszkania" stanowi odpowiedź na złożone wyzwania rynku nieruchomości w Polsce. Jego siła tkwi w wielowymiarowym podejściu, które opiera się na trzech kluczowych filarach. Pierwszy z nich to wsparcie mieszkalnictwa własnościowego, skierowane przede wszystkim do osób pragnących kupić swoje pierwsze "M" na kredyt. Drugi filar to wsparcie mieszkalnictwa społeczno-komunalnego, które ma na celu zwiększenie dostępności mieszkań na wynajem dla osób o niższych dochodach lub tych, którzy nie kwalifikują się do kredytu. Trzeci filar to rozwiązania dla studentów i seniorów, uwzględniające specyficzne potrzeby tych grup. Całość ma zapewnić szerszy dostęp do dachu nad głową dla różnych segmentów społeczeństwa.

Od "Bezpiecznego Kredytu 2%" do "Pierwszych kluczy": ewolucja wsparcia dla kupujących

Wsparcie dla osób kupujących pierwsze mieszkanie nie jest nowością. Program "Pierwsze klucze" wpisuje się w ciągłość tych działań, stanowiąc swoistą ewolucję wcześniejszych inicjatyw, takich jak popularny "Bezpieczny Kredyt 2%". Celem jest zapewnienie stabilnego i skutecznego mechanizmu wsparcia dla osób, które marzą o własnym kącie. Choć szczegóły mogą się różnić, nacisk na ułatwienie dostępu do kredytu hipotecznego dla młodych ludzi i rodzin pozostaje niezmienny. Jest to kontynuacja polityki mieszkaniowej, która ma pomóc kolejnym pokoleniom w realizacji ich marzeń o stabilności mieszkaniowej.

Program "Pierwsze klucze" – Twoja szansa na własne M krok po kroku

Program "Pierwsze klucze" to serce całej strategii "Klucz do mieszkania", jeśli chodzi o wsparcie dla osób indywidualnych planujących zakup nieruchomości. To właśnie tutaj kryją się konkretne mechanizmy, które mogą przybliżyć Cię do posiadania własnego mieszkania. Przyjrzyjmy się szczegółowo, jak to działa.

Kto kwalifikuje się do programu? Sprawdź, czy spełniasz warunki dla beneficjenta

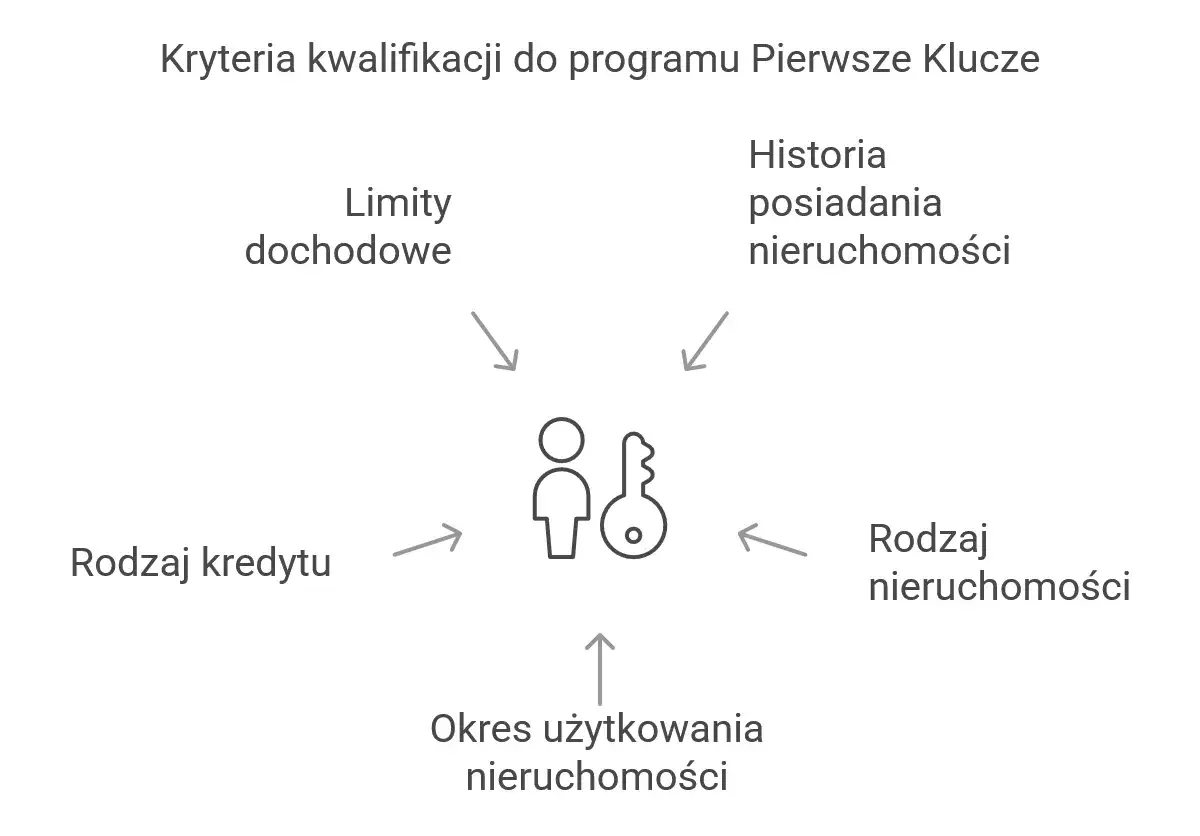

Kluczowym kryterium programu "Pierwsze klucze" jest status osoby kupującej swoją pierwszą nieruchomość. Oznacza to, że beneficjentami mogą być przede wszystkim osoby, które dotychczas nie posiadały na własność mieszkania ani domu. Choć szczegółowe regulacje dotyczące wieku czy statusu cywilnego mogą być doprecyzowywane, generalna zasada jest taka, by wspierać tych, którzy dopiero wchodzą na rynek nieruchomości. Program ma na celu ułatwienie startu młodym ludziom i rodzinom, które chcą zbudować swoją przyszłość w stabilnym otoczeniu.

Tylko rynek wtórny? Jakie mieszkanie lub dom możesz kupić z dopłatami

Ważnym aspektem programu "Pierwsze klucze" jest jego ukierunkowanie na rynek wtórny. Oznacza to, że wsparcie dotyczy przede wszystkim zakupu nieruchomości, które zostały oddane do użytku co najmniej 5 lat wcześniej. Jest to pewne odejście od wspierania wyłącznie nowo budowanych mieszkań. Istnieją jednak wyjątki program obejmuje również nieruchomości nabywane od inwestorów społecznych, takich jak Towarzystwa Budownictwa Społecznego (TBS), Społeczne Inicjatywy Mieszkaniowe (SIM) czy spółdzielnie mieszkaniowe. Ponadto, program przewiduje możliwość finansowania zakupu działki i budowy domu w systemie gospodarczym, co daje pewną elastyczność w wyborze sposobu realizacji własnego lokum.Dopłata do rat i gwarancja wkładu własnego: na jakie konkretnie wsparcie możesz liczyć?

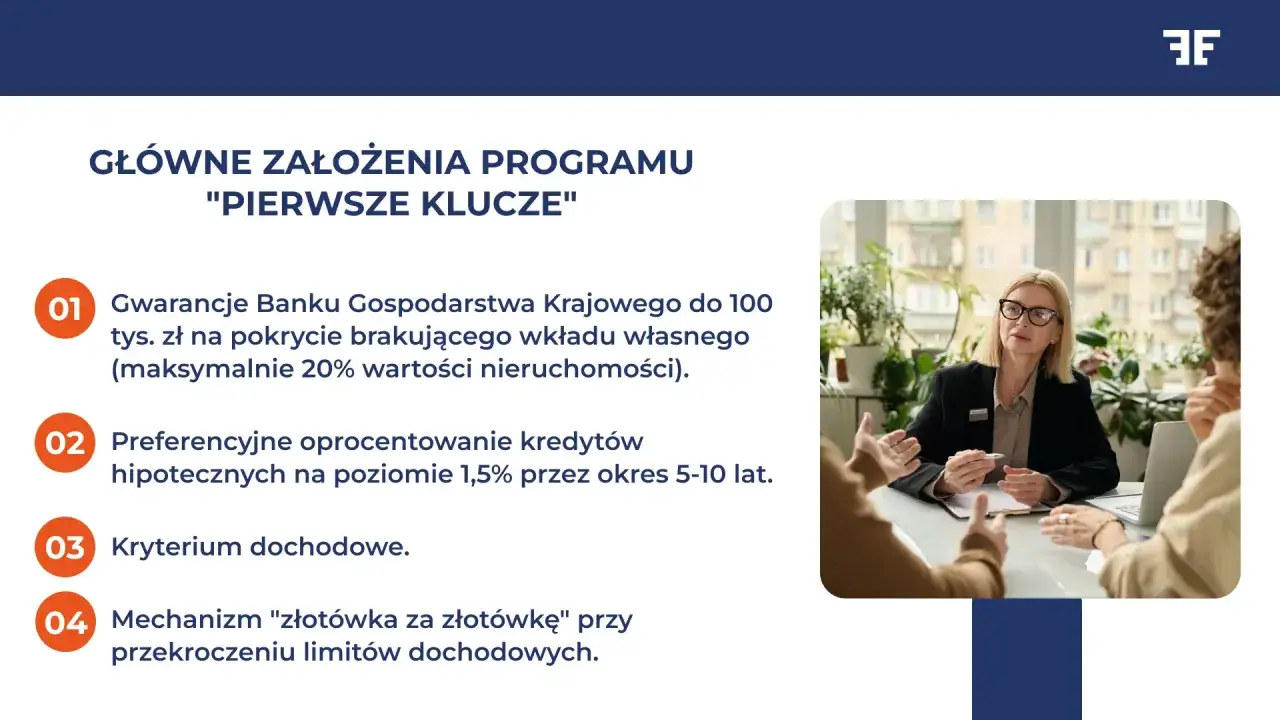

Program "Pierwsze klucze" oferuje dwie główne formy wsparcia, które mają realnie odciążyć budżet przyszłego właściciela. Po pierwsze, są to dopłaty do rat kredytu hipotecznego. Mechanizm ten ma na celu obniżenie miesięcznych kosztów związanych z obsługą zobowiązania, czyniąc je bardziej przystępnymi. Po drugie, program zapewnia gwarancję wkładu własnego, realizowaną przez Bank Gospodarstwa Krajowego. Gwarancja ta może pokryć do 20% wartości nieruchomości, z maksymalnym pułapem 100 000 zł. Jest to kluczowe ułatwienie dla osób, które mają problem ze zgromadzeniem wymaganej kwoty na start zakupu nieruchomości.

Kryteria finansowe, które musisz znać – czy Twój budżet wpisuje się w program?

Sukces w uzyskaniu wsparcia w ramach programu "Pierwsze klucze" w dużej mierze zależy od spełnienia określonych kryteriów finansowych. Rząd wprowadził limity, które mają zapewnić, że pomoc trafia do osób rzeczywiście potrzebujących wsparcia w zakupie swojej pierwszej nieruchomości. Zrozumienie tych zasad jest kluczowe dla każdego potencjalnego beneficjenta.

Limity dochodowe: ile musisz zarabiać, aby skorzystać ze wsparcia?

Program "Pierwsze klucze" uwzględnia sytuację finansową beneficjentów poprzez wprowadzenie limitów dochodowych netto. Zasady te są zróżnicowane w zależności od wielkości gospodarstwa domowego. Dla osoby samotnie gospodarującej (singla) limit dochodu netto wynosi 6 500 zł miesięcznie. W przypadku gospodarstwa dwuosobowego próg ten wzrasta do 9 500 zł. Poniższa tabela przedstawia przykładowe limity dla różnych konfiguracji gospodarstw domowych, choć ostateczne wartości mogą być doprecyzowane w oficjalnych komunikatach:

| Wielkość gospodarstwa domowego | Maksymalny dochód netto miesięcznie (zł) |

|---|---|

| Singiel | 6 500 |

| Gospodarstwo dwuosobowe | 9 500 |

| Gospodarstwo trzyosobowe | 11 500 |

| Gospodarstwo czteroosobowe | 13 500 |

Należy pamiętać, że są to wartości przykładowe, a dokładne progi dochodowe mogą ulec zmianie.

Maksymalna cena za metr kwadratowy: jak limity cenowe wpływają na wybór nieruchomości?

Kolejnym istotnym ograniczeniem są limity cenowe za metr kwadratowy nieruchomości. W większości kraju maksymalna cena wynosi 10 000 zł za m². Jednak w pięciu największych miastach Polski Warszawie, Krakowie, Wrocławiu, Gdańsku i Poznaniu ten limit jest wyższy i wynosi 11 000 zł za m². Te kwoty mają bezpośredni wpływ na to, jakie mieszkania lub domy będą kwalifikowały się do objęcia wsparciem. Potencjalni beneficjenci muszą brać pod uwagę te limity podczas poszukiwania nieruchomości, co może wymagać pewnych kompromisów lub poszukiwania ofert w mniej popularnych lokalizacjach.

"Zasada złotówka za złotówkę": co się stanie, jeśli nieznacznie przekroczysz próg dochodowy?

W przypadku programów wsparcia mieszkaniowego często pojawia się kwestia nieznacznego przekroczenia progów dochodowych. Choć szczegółowe zasady "zasady złotówka za złotówkę" dla programu "Pierwsze klucze" mogą wymagać doprecyzowania, zazwyczaj mechanizm ten polega na tym, że niewielkie przekroczenie limitu dochodowego nie dyskwalifikuje całkowicie z programu, ale może skutkować proporcjonalnym zmniejszeniem wysokości otrzymywanego wsparcia. Oznacza to, że jeśli Twój dochód jest tylko nieznacznie wyższy od ustalonego progu, nadal możesz liczyć na pomoc, ale jej skala może być mniejsza. Jest to próba zachowania elastyczności programu i uwzględnienia indywidualnych sytuacji finansowych.

Jak przygotować się do złożenia wniosku o "Pierwsze klucze"?

Złożenie wniosku o wsparcie w ramach programu "Pierwsze klucze" wymaga odpowiedniego przygotowania. Znajomość terminów, wymaganych dokumentów i wpływu programu na zdolność kredytową pozwoli Ci sprawniej przejść przez cały proces i zwiększyć swoje szanse na sukces.

Kiedy startuje program i dlaczego warto działać szybko?

Program "Pierwsze klucze" ma wystartować w najbliższym czasie, a jego uruchomienie poprzedzone jest starannymi przygotowaniami. Według danych rp.pl, planowane jest wprowadzenie kwartalnego limitu przyjmowanych wniosków, na przykład 10 tysięcy na kwartał. Taka konstrukcja programu podkreśla znaczenie szybkiego działania. Oznacza to, że osoby poważnie zainteresowane skorzystaniem ze wsparcia powinny być gotowe do złożenia wniosku zaraz po starcie programu, aby zmieścić się w pierwszych pulach. Spóźnienie może oznaczać konieczność oczekiwania na kolejny kwartał, a w międzyczasie warunki rynkowe lub programowe mogą ulec zmianie.

Dokumenty i formalności: co musisz zgromadzić przed wizytą w banku?

Proces ubiegania się o kredyt hipoteczny w ramach programu "Pierwsze klucze" będzie wymagał zgromadzenia szeregu dokumentów. Choć ostateczna lista może się różnić w zależności od banku i indywidualnej sytuacji, zazwyczaj obejmuje ona:

- Dokument tożsamości: dowód osobisty lub paszport.

- Zaświadczenia o dochodach: od pracodawcy lub z urzędu skarbowego, potwierdzające Twoje miesięczne i roczne zarobki.

- Wyciągi z konta bankowego: pokazujące historię wpływów i wydatków.

- Dokumenty dotyczące nieruchomości: umowa przedwstępna zakupu, wypis z rejestru gruntów, pozwolenie na budowę (w przypadku budowy domu).

- Zaświadczenia o braku zadłużenia: z Biura Informacji Kredytowej (BIK) i innych rejestrów.

- Inne dokumenty: w zależności od sytuacji życiowej (np. akt małżeństwa, akty urodzenia dzieci).

Warto skontaktować się z wybranym bankiem, aby uzyskać dokładną listę wymaganych dokumentów i upewnić się, że jesteś w pełni przygotowany.

Jak program "Pierwsze klucze" wpłynie na Twoją zdolność kredytową?

Program "Pierwsze klucze" został zaprojektowany tak, aby pozytywnie wpłynąć na Twoją zdolność kredytową. Dopłaty do rat oznaczają, że Twoje miesięczne obciążenie kredytowe będzie niższe, co banki uwzględniają przy ocenie Twojej zdolności do spłaty zobowiązania. Ponadto, gwarancja wkładu własnego znacząco zmniejsza potrzebną kwotę kredytu, ponieważ nie musisz samodzielnie wnosić pełnego wkładu. Mniejszy kredyt do spłaty i niższe miesięczne raty sprawiają, że Twoja zdolność kredytowa jest wyższa, co może pozwolić Ci na uzyskanie wyższej kwoty kredytu lub po prostu ułatwić jego otrzymanie.

Nie tylko kredyt – pozostałe elementy strategii "Klucz do mieszkania"

Choć program "Pierwsze klucze" jest centralnym punktem strategii "Klucz do mieszkania" dla osób kupujących na kredyt, warto pamiętać, że cała inicjatywa ma szerszy zasięg. Rządowy program obejmuje również inne formy wsparcia, które mają na celu zwiększenie dostępności mieszkań dla różnych grup społecznych.

Wsparcie dla budownictwa społecznego (SIM/TBS): alternatywa dla osób bez zdolności kredytowej

Dla osób, które nie kwalifikują się do kredytu hipotecznego lub szukają alternatywnych rozwiązań, ważną częścią strategii "Klucz do mieszkania" jest wsparcie dla budownictwa społecznego. Obejmuje ono rozwój Społecznych Inicjatyw Mieszkaniowych (SIM) oraz Towarzystw Budownictwa Społecznego (TBS). Te formy mieszkalnictwa oferują lokale na wynajem o umiarkowanych czynszach, często z opcją dojścia do własności. Stanowią one realną alternatywę dla osób o niższych dochodach lub tych, którzy preferują wynajem zamiast zakupu na kredyt. Program przewiduje wsparcie dla inwestorów społecznych, co ma przełożyć się na większą liczbę dostępnych mieszkań w tym segmencie.

Mieszkania komunalne i akademiki: jak rząd planuje zwiększyć zasób lokali na wynajem?

Strategia "Klucz do mieszkania" zakłada również działania mające na celu zwiększenie zasobu mieszkań komunalnych oraz budowę nowych akademików. Dotacje dla gmin na budowę i remonty pustostanów mają pomóc samorządom w tworzeniu większej liczby mieszkań socjalnych i komunalnych, dostępnych dla osób potrzebujących. Równocześnie, wsparcie dla budowy nowoczesnych akademików ma poprawić warunki bytowe studentów i zapewnić im dostęp do miejsc w przystępnych cenach. Te działania są kluczowe dla zwiększenia ogólnej dostępności mieszkań na wynajem w Polsce, odpowiadając na potrzeby różnych grup społecznych, w tym studentów i seniorów.

Czy "Pierwsze klucze" to program dla Ciebie? Analiza kluczowych zalet i ograniczeń

Program "Pierwsze klucze" to z pewnością atrakcyjna propozycja dla wielu osób marzących o własnym mieszkaniu. Jednak, jak każda inicjatywa, ma swoje mocne strony, ale także pewne ograniczenia, które warto rozważyć przed podjęciem decyzji.

Główne korzyści: dlaczego warto zainteresować się programem?

Największą zaletą programu "Pierwsze klucze" jest jego bezpośrednie wsparcie finansowe. Dopłaty do rat kredytu hipotecznego realnie obniżają miesięczne koszty życia z kredytem, a gwarancja wkładu własnego przez BGK znacząco ułatwia start osobom, które mają problem z jego zgromadzeniem. Program jest skierowany do osób kupujących swoją pierwszą nieruchomość, co czyni go idealnym narzędziem dla młodych ludzi i rodzin rozpoczynających swoją drogę do posiadania własnego lokum. Jeśli spełniasz podstawowe kryteria, warto dokładnie przyjrzeć się możliwościom, jakie daje ten program.

Przeczytaj również: Jak ogrzać mieszkanie w bloku: skuteczne metody na zimne dni

Potencjalne wyzwania: ograniczenia do rynku wtórnego i limity cenowe w praktyce

Należy jednak pamiętać o potencjalnych wyzwaniach. Głównym ograniczeniem jest fakt, że program w dużej mierze skupia się na rynku wtórnym. Choć daje to dostęp do wielu istniejących już nieruchomości, może oznaczać konieczność zaakceptowania pewnych kompromisów związanych ze stanem technicznym lub układem pomieszczeń. Dodatkowo, limity cenowe za metr kwadratowy, choć zróżnicowane dla największych miast, mogą być wyzwaniem w drogich lokalizacjach. W niektórych przypadkach beneficjenci mogą musieć poszukać nieruchomości nieco dalej od centrum lub zaakceptować mniejszy metraż, aby zmieścić się w narzuconych limitach cenowych.