Wyciąg z karty kredytowej to dokument, który może wydawać się skomplikowany, ale jego zrozumienie jest kluczowe dla świadomego zarządzania finansami. To nie tylko lista Twoich wydatków, ale przede wszystkim oficjalne podsumowanie wszystkich operacji dokonanych w danym cyklu rozliczeniowym. W tym artykule przeprowadzimy Cię krok po kroku przez wszystkie kluczowe elementy wyciągu, odpowiadając na praktyczne pytania dotyczące jego interpretacji, pobierania i wykorzystania. Dzięki temu poczujesz się pewniej, kontrolując swoje finanse i unikając potencjalnych pułapek zadłużenia.

Kluczowe informacje o wyciągu z karty kredytowej, które musisz znać

- Wyciąg to oficjalny dokument bankowy podsumowujący operacje na karcie w cyklu rozliczeniowym.

- Zawiera kluczowe daty, takie jak termin spłaty, oraz informacje o zadłużeniu całkowitym i minimalnej kwocie do spłaty.

- Regularna analiza wyciągu pozwala kontrolować wydatki, unikać odsetek i budować pozytywną historię kredytową.

- Dostępny jest najczęściej w bankowości internetowej lub aplikacji mobilnej, rzadziej w formie papierowej.

- Zrozumienie wyciągu pomaga unikać pułapek finansowych, takich jak spirala zadłużenia.

Wyciąg z karty kredytowej: Dlaczego to więcej niż tylko lista Twoich wydatków?

Wyciąg z karty kredytowej to oficjalny dokument bankowy, który stanowi podsumowanie wszystkich operacji zarówno uznaniowych, jak i obciążeniowych dokonanych na rachunku Twojej karty w określonym cyklu rozliczeniowym. Najczęściej jest to okres miesięczny. Bank generuje go cyklicznie i udostępnia Ci go w formie elektronicznej, zazwyczaj jako plik PDF dostępny w bankowości internetowej lub aplikacji mobilnej, a w rzadszych przypadkach w formie papierowej. Jego oficjalny charakter sprawia, że jest to wiarygodne potwierdzenie wszystkich transakcji.

Regularna analiza tego dokumentu jest absolutną podstawą świadomego zarządzania finansami. Pozwala ona nie tylko na bieżąco kontrolować swoje wydatki i nawyki zakupowe, ale przede wszystkim jest kluczowa w unikaniu niechcianego zadłużenia. Dzięki niej możesz szybko zidentyfikować potencjalne błędy, nieautoryzowane transakcje lub po prostu przekroczenie budżetu, zanim problem stanie się poważniejszy.

Warto odróżnić wyciąg z karty kredytowej od historii transakcji dostępnej na bieżąco w aplikacji bankowej. Historia transakcji to dynamiczny podgląd operacji, który pokazuje, co działo się na karcie w danym momencie. Wyciąg natomiast jest zamkniętym, oficjalnym podsumowaniem konkretnego, zakończonego okresu rozliczeniowego. Ten ostatni jest często dokumentem, którego potrzebujesz w sytuacjach formalnych, na przykład przy składaniu reklamacji lub gdy inne instytucje finansowe proszą o potwierdzenie Twojej historii kredytowej.

Jak czytać wyciąg z karty kredytowej? Dekodujemy najważniejsze pojęcia krok po kroku

Zrozumienie poszczególnych elementów wyciągu z karty kredytowej jest kluczowe, aby w pełni wykorzystać jego potencjał i uniknąć błędów. Przyjrzyjmy się najważniejszym pojęciom:

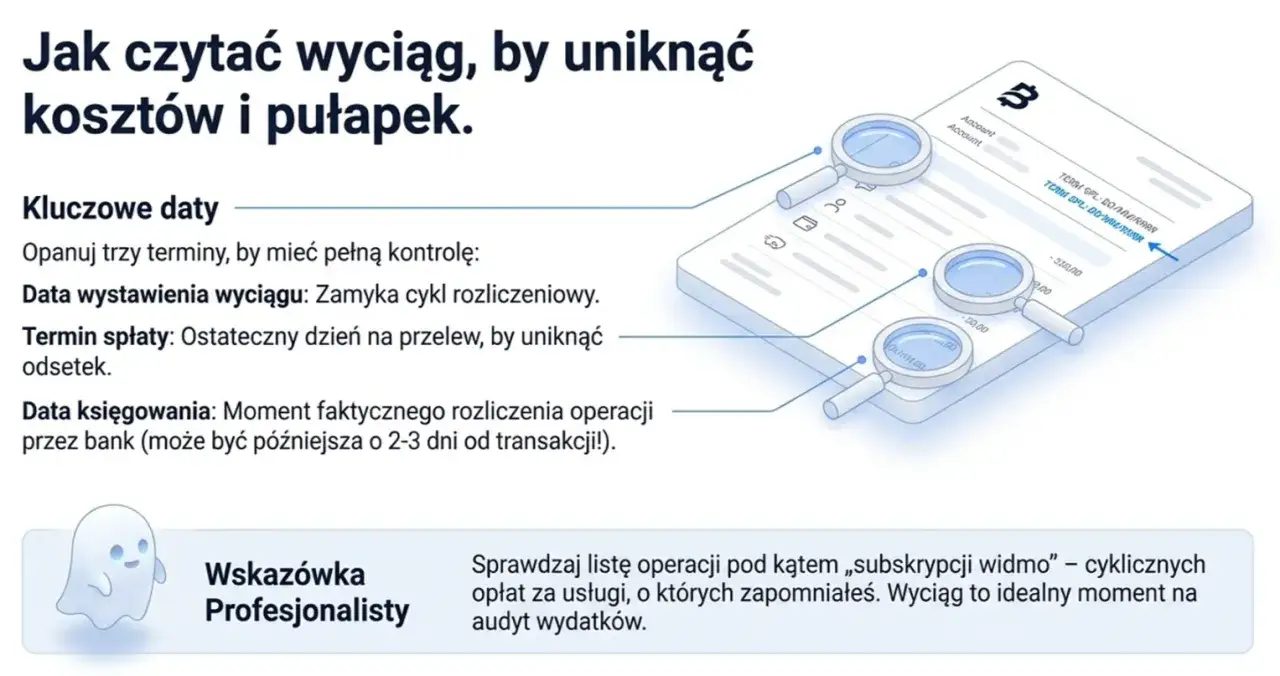

Dane podstawowe: Okres rozliczeniowy i data wygenerowania

Okres rozliczeniowy to zakres dat, za który wyciąg podsumowuje wszystkie transakcje. Data wygenerowania wyciągu to moment, w którym bank stworzył ten dokument. Zrozumienie tych dat jest ważne, ponieważ pozwala określić, jakich konkretnie wydatków dotyczy dane zestawienie i kiedy należy się spodziewać kolejnego wyciągu.

Termin spłaty a okres bezodsetkowy (grace period) co musisz wiedzieć, by nie płacić odsetek?

Termin spłaty to ostateczna data, do której musisz uregulować zadłużenie na karcie, aby uniknąć naliczenia odsetek. Okres bezodsetkowy, czyli tzw. grace period, to czas od momentu dokonania transakcji do terminu spłaty. Jeśli w tym okresie spłacisz całkowite zadłużenie wykazane na wyciągu, nie zapłacisz ani złotówki odsetek od tych transakcji. Kluczem do korzystania z karty kredytowej bez dodatkowych kosztów jest właśnie terminowa spłata całej kwoty.

Zadłużenie całkowite vs. kwota minimalna pułapka, w którą łatwo wpaść

Zadłużenie całkowite to suma wszystkich wydatków poniesionych w danym cyklu rozliczeniowym. Kwota minimalna do spłaty to zazwyczaj niewielki procent (np. 3-5%) tego zadłużenia. Banki oferują możliwość spłaty tylko tej minimalnej kwoty, aby uniknąć negatywnych wpisów do Biura Informacji Kredytowej (BIK). Jednakże, musisz pamiętać, że spłacając tylko kwotę minimalną, od pozostałej, niespłaconej części zadłużenia zaczną być naliczane wysokie odsetki. To prosta droga do wpadnięcia w spiralę zadłużenia.

RRSO i oprocentowanie kiedy te wskaźniki zaczynają Cię dotyczyć?

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu. Oprocentowanie to procent, jaki bank nalicza od niespłaconej kwoty zadłużenia. Oba te wskaźniki stają się istotne przede wszystkim wtedy, gdy nie spłacisz całego zadłużenia w okresie bezodsetkowym. Im wyższe RRSO i oprocentowanie, tym więcej zapłacisz za korzystanie z kredytu.

Dostępne środki: Jak kontrolować swój limit kredytowy?

Informacja o dostępnych środkach na wyciągu pokazuje, ile z Twojego przyznanego limitu kredytowego pozostało do dyspozycji. Jest to ważne narzędzie do monitorowania, jak blisko jesteś wykorzystania całego limitu i ile jeszcze możesz swobodnie wydawać, pamiętając o konieczności późniejszej spłaty.

Analiza listy transakcji: Jak weryfikować obciążenia i uznania?

To serce Twojego wyciągu. Dokładnie przeanalizuj każdą pozycję: datę transakcji, jej opis (nazwę sprzedawcy lub usługi) oraz kwotę. Sprawdź, czy wszystkie transakcje są Ci znane i czy zgadzają się z Twoimi wspomnieniami. Weryfikacja każdej pozycji pod kątem poprawności i autoryzacji jest kluczowa dla bezpieczeństwa Twoich finansów.

Gdzie znaleźć i jak pobrać swój wyciąg? Praktyczny przewodnik

Uzyskanie wyciągu z karty kredytowej jest zazwyczaj prostym procesem, który można przeprowadzić na kilka sposobów:

-

Logowanie do bankowości internetowej: Krok po kroku do pliku PDF

Najczęściej wyciąg znajdziesz w sekcji poświęconej Twoim kartom lub dokumentom w systemie bankowości internetowej. Zazwyczaj jest to opcja typu "Wyciągi", "Dokumenty karty" lub podobna. Wybierz interesujący Cię okres rozliczeniowy, a następnie pobierz wyciąg w formacie PDF. Jest to najszybszy i najbardziej ekologiczny sposób. -

Wyciąg w aplikacji mobilnej: Jak mieć go zawsze pod ręką?

Wiele banków udostępnia również wyciągi poprzez swoje aplikacje mobilne. Po zalogowaniu się do aplikacji, poszukaj opcji związanych z zarządzaniem kartą kredytową lub dokumentami. Dostęp do wyciągu w aplikacji mobilnej jest niezwykle wygodny masz go zawsze przy sobie. -

Wyciąg papierowy: Kiedy jest potrzebny i jak go zamówić?

Choć coraz rzadziej potrzebny, wyciąg papierowy może być wymagany przez niektóre instytucje, na przykład urzędy czy inne banki przy wnioskowaniu o kredyt. Warto sprawdzić w tabeli opłat i prowizji swojego banku, czy wysyłka wyciągu papierowego jest bezpłatna. Często jest to usługa dodatkowo płatna, a większość banków domyślnie oferuje jedynie formę elektroniczną.

Do czego może Ci się przydać wyciąg z karty kredytowej?

Wyciąg z karty kredytowej to nie tylko obowiązek, ale przede wszystkim cenne narzędzie, które może Ci pomóc na wielu płaszczyznach:

- Kontrola budżetu domowego i śledzenie wydatków: Analizując szczegółową listę transakcji, możesz łatwo zidentyfikować, na co wydajesz najwięcej pieniędzy. To doskonały punkt wyjścia do optymalizacji wydatków, identyfikacji niepotrzebnych subskrypcji czy po prostu lepszego planowania budżetu na kolejne miesiące.

- Składanie reklamacji: Wyciąg jako dowód nieautoryzowanej transakcji: W przypadku, gdy zauważysz na wyciągu transakcję, której nie dokonałeś, lub gdy wystąpi błąd w naliczeniu, wyciąg stanowi oficjalny dowód. Jest niezbędny przy składaniu reklamacji w banku, ułatwiając dochodzenie swoich praw.

-

Budowanie zdolności kredytowej: Dlaczego banki proszą o ten dokument?

Gdy ubiegasz się o większe finansowanie, na przykład kredyt hipoteczny, banki często proszą o przedstawienie wyciągów z kart kredytowych z ostatnich kilku miesięcy. Pokazują one Twoją historię kredytową jak odpowiedzialnie korzystasz z limitu, czy terminowo spłacasz zobowiązania. Pozytywna historia na wyciągach buduje Twoją wiarygodność i zwiększa szanse na uzyskanie kredytu.

Najczęstsze błędy przy analizie wyciągu i jak ich unikać

Nawet najbardziej pomocny dokument może stać się źródłem problemów, jeśli nie będziemy go właściwie używać. Oto najczęstsze błędy, których warto unikać:

Ignorowanie terminu spłaty i jego konsekwencje

Najpoważniejszym błędem jest zignorowanie terminu spłaty. Nawet jednodniowe opóźnienie może skutkować naliczeniem odsetek od całej kwoty zadłużenia, a w dłuższej perspektywie negatywnym wpisem do BIK, co utrudni Ci uzyskanie kredytów w przyszłości. Zawsze pilnuj daty widocznej na wyciągu.

Płacenie tylko kwoty minimalnej jak działa spirala zadłużenia?

To pułapka, w którą wpada wiele osób. Spłacanie jedynie minimalnej kwoty wydaje się łatwym rozwiązaniem, ale w rzeczywistości oznacza, że od pozostałej, niespłaconej kwoty zadłużenia naliczane są wysokie odsetki. Te odsetki doliczane są do kapitału, zwiększając go, a w kolejnym cyklu odsetki naliczane są od jeszcze większej kwoty. W ten sposób łatwo wpaść w tzw. spiralę zadłużenia, z której trudno się wydostać.

Nieweryfikowanie listy transakcji ryzyko oszustw i pomyłek

Brak dokładnej analizy listy transakcji to prosta droga do niezauważenia oszustwa, pomyłki bankowej lub nieautoryzowanego obciążenia. Regularne sprawdzanie każdej pozycji na wyciągu pozwala na szybkie zareagowanie w przypadku wykrycia czegoś podejrzanego, co jest kluczowe dla ochrony Twoich pieniędzy.

Automatyczna spłata karty – wygoda czy ryzyko? Jak to ustawić?

Automatyczna spłata karty kredytowej może być świetnym rozwiązaniem, ale wymaga świadomego podejścia.

Jak skonfigurować automatyczną spłatę całości zadłużenia?

Większość banków umożliwia ustawienie automatycznej spłaty karty kredytowej poprzez bankowość internetową lub aplikację mobilną. Najbezpieczniejszym i najbardziej rekomendowanym rozwiązaniem jest ustawienie automatycznej spłaty całości zadłużenia w terminie. Dzięki temu masz pewność, że zawsze spłacasz całą kwotę w terminie i unikasz odsetek. Można to zrobić, zlecając stałe polecenie zapłaty z Twojego konta osobistego na rachunek karty kredytowej.

Zalety i wady automatyzacji spłaty na co zwrócić uwagę?

- Zalety:

- Wygoda: Nie musisz pamiętać o terminach spłat.

- Unikanie odsetek: Automatyczna spłata całości eliminuje ryzyko naliczenia odsetek.

- Pozytywna historia kredytowa: Terminowe spłaty budują Twoją wiarygodność.

- Wady/Ryzyka:

- Brak bieżącej kontroli wydatków: Jeśli ustawisz tylko minimalną spłatę, możesz nie zauważyć, jak szybko rośnie Twoje zadłużenie. Zawsze warto kontrolować wyciąg, nawet przy automatycznej spłacie.

- Konieczność zapewnienia środków: Upewnij się, że na koncie, z którego ma nastąpić spłata, zawsze znajdują się wystarczające środki w dniu terminu płatności, aby uniknąć nieudanej transakcji.