Podatek od nieruchomości 2026: kluczowe informacje

- Maksymalne stawki podatku na 2026 rok ustala Minister Finansów, a ostateczne kwoty uchwalają gminy.

- Podatek dotyczy gruntów, budynków i budowli, a płacą go m.in. właściciele i użytkownicy wieczyści.

- Stawki różnią się w zależności od przeznaczenia nieruchomości (mieszkalne, działalność gospodarcza, pozostałe).

- Dla osób fizycznych płatność odbywa się w czterech ratach: do 15 marca, 15 maja, 15 września i 15 listopada.

- Istnieją ustawowe zwolnienia z podatku, a gminy mogą wprowadzać dodatkowe ulgi.

Podatek od nieruchomości w 2026 roku – co musisz wiedzieć na start

Podatek od nieruchomości to danina publiczna o charakterze lokalnym. Oznacza to, że choć jego podstawowe zasady reguluje ustawa, to ostateczna wysokość stawek, które nas obowiązują, zależy od decyzji rady gminy lub miasta, w której położona jest nasza nieruchomość. Rada gminy ustala te stawki w drodze uchwały, jednak nie mogą one przekroczyć limitów określonych przez Ministra Finansów na dany rok. Na rok 2026 Minister Finansów ogłosił nowe maksymalne stawki, które stanowią górną granicę dla samorządów. Podatek ten płacimy za posiadanie gruntów, budynków lub budowli. Obowiązek podatkowy spoczywa na właścicielach nieruchomości, ale także na użytkownikach wieczystych, posiadaczach samoistnych oraz posiadaczach nieruchomości stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, jeśli posiadanie wynika z umowy lub innej podstawy prawnej. Podstawą opodatkowania dla gruntów jest ich powierzchnia wyrażona w metrach kwadratowych, natomiast dla budynków powierzchnia użytkowa również w metrach kwadratowych. Obowiązek podatkowy powstaje zazwyczaj od pierwszego dnia miesiąca następującego po miesiącu, w którym zaistniały okoliczności uzasadniające jego powstanie, na przykład po zakupie nieruchomości.Ile dokładnie wynoszą maksymalne stawki podatku od nieruchomości w 2026 roku

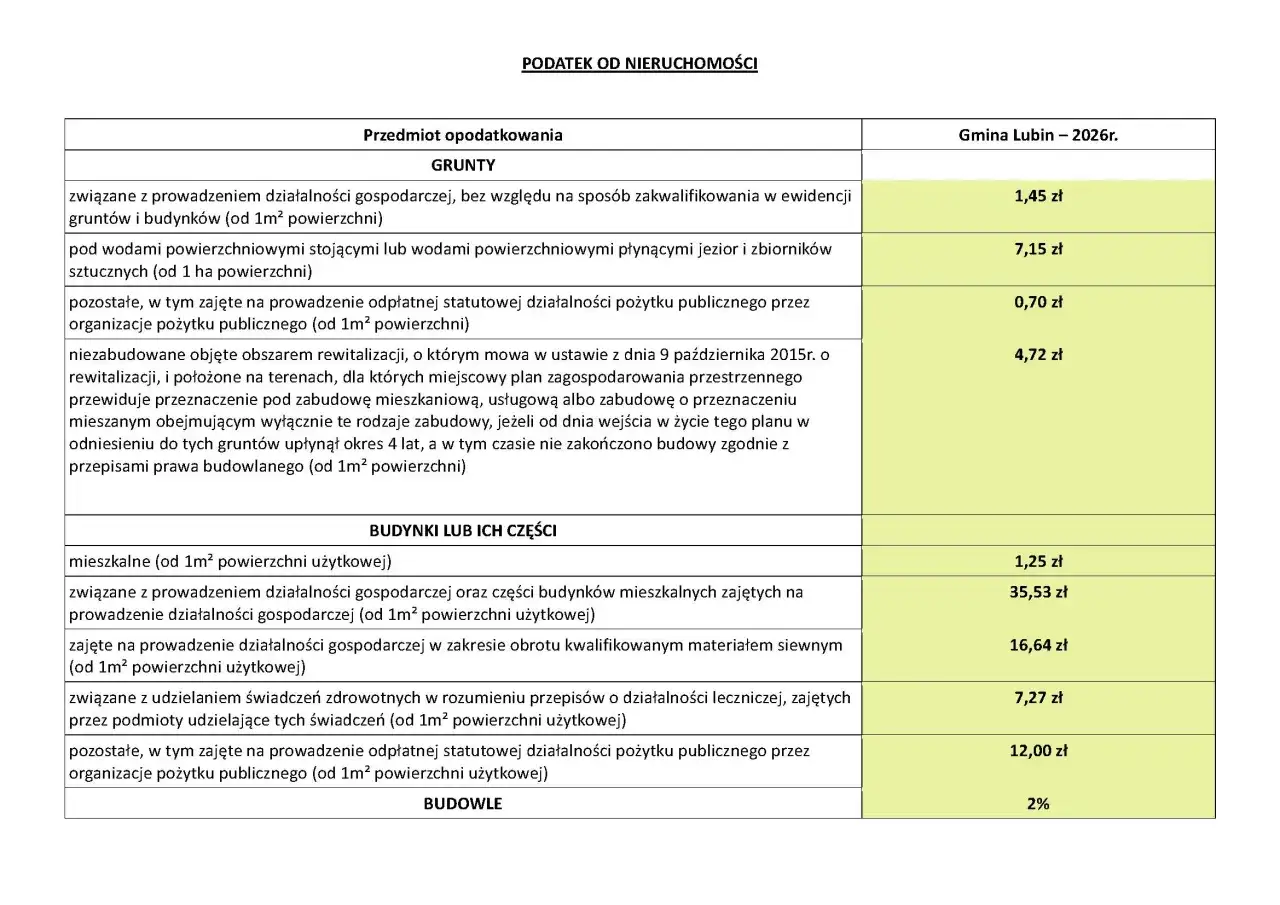

Minister Finansów corocznie ogłasza maksymalne stawki podatku od nieruchomości, które stanowią punkt odniesienia dla uchwał podejmowanych przez rady gmin. Na rok 2026 stawki te kształtują się następująco:

Stawki dla gruntów:

- Grunty związane z prowadzeniem działalności gospodarczej: maksymalnie 1,45 zł od 1 m² powierzchni.

- Grunty pozostałe (w tym te pod budynkami mieszkalnymi): maksymalnie 0,77 zł od 1 m² powierzchni.

- Grunty pod wodami powierzchniowymi: maksymalnie 7,15 zł od 1 ha powierzchni.

Stawki dla budynków lub ich części:

- Budynki mieszkalne: maksymalnie 1,25 zł od 1 m² powierzchni użytkowej.

- Budynki związane z prowadzeniem działalności gospodarczej: maksymalnie 35,53 zł od 1 m² powierzchni użytkowej.

- Budynki pozostałe (np. garaże wolnostojące, budynki gospodarcze): maksymalnie 12,00 zł od 1 m² powierzchni użytkowej.

Stawki dla budowli:

- Dla budowli podatek wynosi 2% ich wartości.

Należy pamiętać, że są to stawki maksymalne. Rzeczywiste kwoty podatku mogą być niższe, ponieważ ostateczne stawki są ustalane przez rady gmin w ich uchwałach. Warto zawsze sprawdzić lokalnie obowiązujące przepisy.

Jak samodzielnie obliczyć podatek od nieruchomości? Poradnik krok po kroku

Obliczenie podatku od nieruchomości może wydawać się skomplikowane, ale przy odpowiednim podejściu jest w zasięgu ręki. Oto, jak to zrobić krok po kroku:

- Krok 1: Zgromadź niezbędne dane. Podstawą do obliczeń jest powierzchnia nieruchomości. Informacje o powierzchni użytkowej budynków (w m²) oraz powierzchni gruntu (w m²) znajdziesz przede wszystkim w akcie notarialnym zakupu nieruchomości, księdze wieczystej, wypisie z rejestru gruntów lub w dokumentacji technicznej budynku. Upewnij się, że posiadasz dokładne dane dotyczące każdej części nieruchomości, którą posiadasz.

- Krok 2: Sprawdź lokalne stawki. Kluczowe jest poznanie stawek obowiązujących w Twojej gminie. Najłatwiej znajdziesz je, wyszukując uchwałę rady gminy dotyczącą podatku od nieruchomości w Biuletynie Informacji Publicznej (BIP) Twojego urzędu miasta lub gminy, lub bezpośrednio na stronie internetowej urzędu. Tam znajdziesz stawki dla poszczególnych rodzajów gruntów i budynków, które mogą być niższe od stawek maksymalnych.

- Krok 3: Wykonaj obliczenia. Mając zebrane dane i znając lokalne stawki, możesz przystąpić do obliczeń. Przyjmijmy dla przykładu, że posiadasz mieszkanie o powierzchni użytkowej 60 m², a Twój udział w gruncie wynosi 30 m². Załóżmy, że w Twojej gminie obowiązują stawki: 0,60 zł/m² dla gruntu mieszkalnego i 1,10 zł/m² dla budynku mieszkalnego. Obliczenie podatku od gruntu: 30 m² * 0,60 zł/m² = 18,00 zł. Obliczenie podatku od budynku: 60 m² * 1,10 zł/m² = 66,00 zł. Łączny podatek roczny wyniesie: 18,00 zł + 66,00 zł = 84,00 zł.

Najczęstsze błędy przy obliczaniu powierzchni użytkowej i jak ich unikać:

Często pojawiają się wątpliwości dotyczące tego, co wlicza się do powierzchni użytkowej. Zgodnie z ogólnymi zasadami, powierzchnię użytkową oblicza się po odliczeniu grubości przegród zewnętrznych oraz elementów konstrukcyjnych. W przypadku pomieszczeń ze skosami, liczy się je do powierzchni użytkowej tylko wtedy, gdy ich wysokość nad podłogą wynosi co najmniej 2,20 metra (w praktyce często przyjmuje się, że poniżej 1,90 metra nie wlicza się ich wcale, a od 1,90 do 2,20 metra liczy się je w połowie). Piwnice, jeśli są częścią budynku mieszkalnego i służą jego potrzebom (np. jako pomieszczenia gospodarcze), zazwyczaj wlicza się do powierzchni użytkowej. Klatki schodowe w budynkach wielorodzinnych są częścią wspólną i ich powierzchnia nie jest wliczana do powierzchni użytkowej poszczególnych mieszkań.Terminy i formy płatności w 2026 roku – kiedy i gdzie zapłacić podatek

Dla osób fizycznych podatek od nieruchomości płacimy w czterech ratach w ciągu roku. Kluczowe jest terminowe uiszczanie tych należności, aby uniknąć naliczania odsetek za zwłokę. Terminy płatności rat przypadają na:

- 15 marca

- 15 maja

- 15 września

- 15 listopada

Istnieje jednak wyjątek od tej zasady. Jeśli łączna kwota podatku od nieruchomości za dany rok nie przekracza 100 zł, podatek ten należy zapłacić jednorazowo w terminie płatności pierwszej raty, czyli do 15 marca.

Formy płatności są zazwyczaj zróżnicowane i zależą od urzędu gminy lub miasta. Najczęściej dostępne metody to:- Przelew bankowy na indywidualny rachunek bankowy urzędu gminy/miasta (numer konta jest zazwyczaj podany na decyzji podatkowej lub na stronie internetowej urzędu).

- Wpłata gotówkowa w kasie urzędu gminy/miasta.

- Czasami możliwe są również płatności kartą płatniczą w kasie urzędu lub poprzez systemy płatności online dostępne na stronach urzędów.

Co w sytuacji, gdy decyzja podatkowa dotarła do nas z opóźnieniem? Jeśli decyzja o wysokości podatku została doręczona po terminie płatności pierwszej raty, a nawet po terminie płatności kolejnych rat, podatnik ma obowiązek zapłacić podatek w terminie 14 dni od daty doręczenia tej decyzji. Warto jednak w takich sytuacjach skontaktować się z urzędem, aby wyjaśnić wszelkie wątpliwości i upewnić się co do prawidłowości naliczeń.

Kto jest zwolniony z obowiązku płacenia podatku od nieruchomości

Przepisy prawa przewidują szereg zwolnień z podatku od nieruchomości, które mają na celu wsparcie określonych grup podatników lub ochronę cennych obiektów. Do najczęściej spotykanych zwolnień ustawowych należą:

- Budynki gospodarcze lub ich części służące wyłącznie działalności rolniczej.

- Grunty i budynki lub ich części wpisane do rejestru zabytków, pod warunkiem ich utrzymania w należytym stanie i zachowania zabytkowego charakteru.

- Nieruchomości zajęte na prowadzenie działalności oświatowej przez publiczne i niepubliczne jednostki organizacyjne.

- Grunty i budynki znajdujące się na terenie rodzinnych ogrodów działkowych.

Oprócz zwolnień wynikających bezpośrednio z ustawy, rady gmin mają również możliwość wprowadzania własnych, dodatkowych zwolnień podatkowych. Mogą one dotyczyć na przykład:

- Określonych grup mieszkańców, takich jak osoby posiadające status kombattanta, inwalidy wojennego czy osoby samotnie wychowujące dzieci.

- Nieruchomości o szczególnym znaczeniu społecznym lub historycznym.

- Nieruchomości wykorzystywanych na cele społeczne lub charytatywne.

Aby skorzystać z prawa do zwolnienia, podatnik zazwyczaj musi spełnić określone warunki i dopełnić formalności. Najczęściej wymaga to złożenia odpowiedniego wniosku lub oświadczenia w urzędzie gminy lub miasta, dołączając dokumenty potwierdzające prawo do zwolnienia. Warto pamiętać, że brak złożenia stosownych dokumentów może skutkować brakiem możliwości skorzystania z ulgi, nawet jeśli spełniamy wszystkie wymagane kryteria. Informacje o lokalnych zwolnieniach i procedurach ich uzyskania można znaleźć na stronach internetowych urzędów miast i gmin.