Decyzja o zakupie własnego mieszkania to jeden z najważniejszych kroków w życiu, ale droga do jego realizacji bywa długa i wyboista. Ten artykuł to Twój kompleksowy przewodnik po gromadzeniu funduszy na wymarzone "M" w polskich realiach. Skupiamy się tu na praktycznych strategiach i konkretnych krokach, które pomogą Ci osiągnąć cel. To nie są ogólne porady, ale ukierunkowana strategia, która pozwoli Ci zgromadzić niezbędny kapitał.

Kluczowe kroki do uzbierania na mieszkanie w Polsce

- Wkład własny to podstawa, zazwyczaj 20%, choć niektóre banki akceptują 10% z dodatkowymi warunkami.

- Oprócz wkładu własnego, należy uwzględnić koszty okołotransakcyjne i bufor bezpieczeństwa.

- Skuteczne budżetowanie i automatyzacja oszczędności są fundamentem sukcesu.

- Aktywne zwiększanie dochodów znacząco przyspiesza proces gromadzenia kapitału.

- Warto poznać i wykorzystać programy rządowe, takie jak "Rodzinny Kredyt Mieszkaniowy" czy możliwości PPK.

- Unikaj pułapek, takich jak brak funduszu awaryjnego czy zbyt ryzykowne inwestycje.

Kupno mieszkania w 2026 roku: Dlaczego solidny plan finansowy to fundament sukcesu?

Zakup własnego mieszkania to bez wątpienia jedna z największych inwestycji w życiu każdego z nas. Nie można do tego podejść spontanicznie ani liczyć na szczęśliwy zbieg okoliczności. Solidny, przemyślany plan finansowy jest absolutnym fundamentem, który pozwoli Ci nie tylko zrealizować ten cel, ale także uniknąć potencjalnych problemów i stresu w przyszłości. Bez niego łatwo zgubić drogę i zniechęcić się na samym początku.

Realna ocena sytuacji: Pierwszy krok do własnego "M"

Zanim zaczniesz marzyć o konkretnym metrażu i lokalizacji, musisz spojrzeć prawdzie w oczy i dokonać rzetelnej oceny swojej obecnej sytuacji finansowej. To kluczowy, choć często pomijany etap. Bez niego trudno jest stworzyć realistyczny plan działania. Zastanów się, ile zarabiasz, jakie masz stałe wydatki, jakie długi posiadasz i ile faktycznie jesteś w stanie regularnie odkładać. Szczera analiza pozwoli Ci uniknąć rozczarowań i wyznaczyć osiągalne cele.

Ważne jest, abyś był ze sobą absolutnie szczery. Nie próbuj naciągać rzeczywistości ani usprawiedliwiać nieefektywnych nawyków finansowych. Im dokładniej poznasz swoje możliwości i ograniczenia, tym skuteczniej będziesz mógł zaplanować dalsze kroki. Ta samoświadomość jest pierwszym, niezbędnym krokiem na drodze do własnego mieszkania.

Wkład własny to nie wszystko: Zrozumienie pełnych kosztów zakupu

Wielu przyszłych właścicieli nieruchomości skupia się wyłącznie na zgromadzeniu kwoty na wkład własny, zapominając o całym wachlarzu innych kosztów, które nieuchronnie wiążą się z zakupem mieszkania. To błąd, który może prowadzić do nieprzyjemnych niespodzianek i zachwiania twojego budżetu tuż po sfinalizowaniu transakcji. Pełne zrozumienie wszystkich wydatków jest kluczowe dla realistycznego planowania.

Pamiętaj, że poza wymaganym przez bank wkładem własnym, czekają na Ciebie między innymi opłaty notarialne, podatek od czynności cywilnoprawnych (PCC), koszty wpisu do księgi wieczystej, a czasem także prowizja dla pośrednika nieruchomości. Te dodatkowe wydatki mogą stanowić znaczącą część Twojego całkowitego budżetu na zakup, dlatego musisz je uwzględnić już na etapie planowania.

Twój cel w liczbach: Jak precyzyjnie obliczyć kwotę, której potrzebujesz?

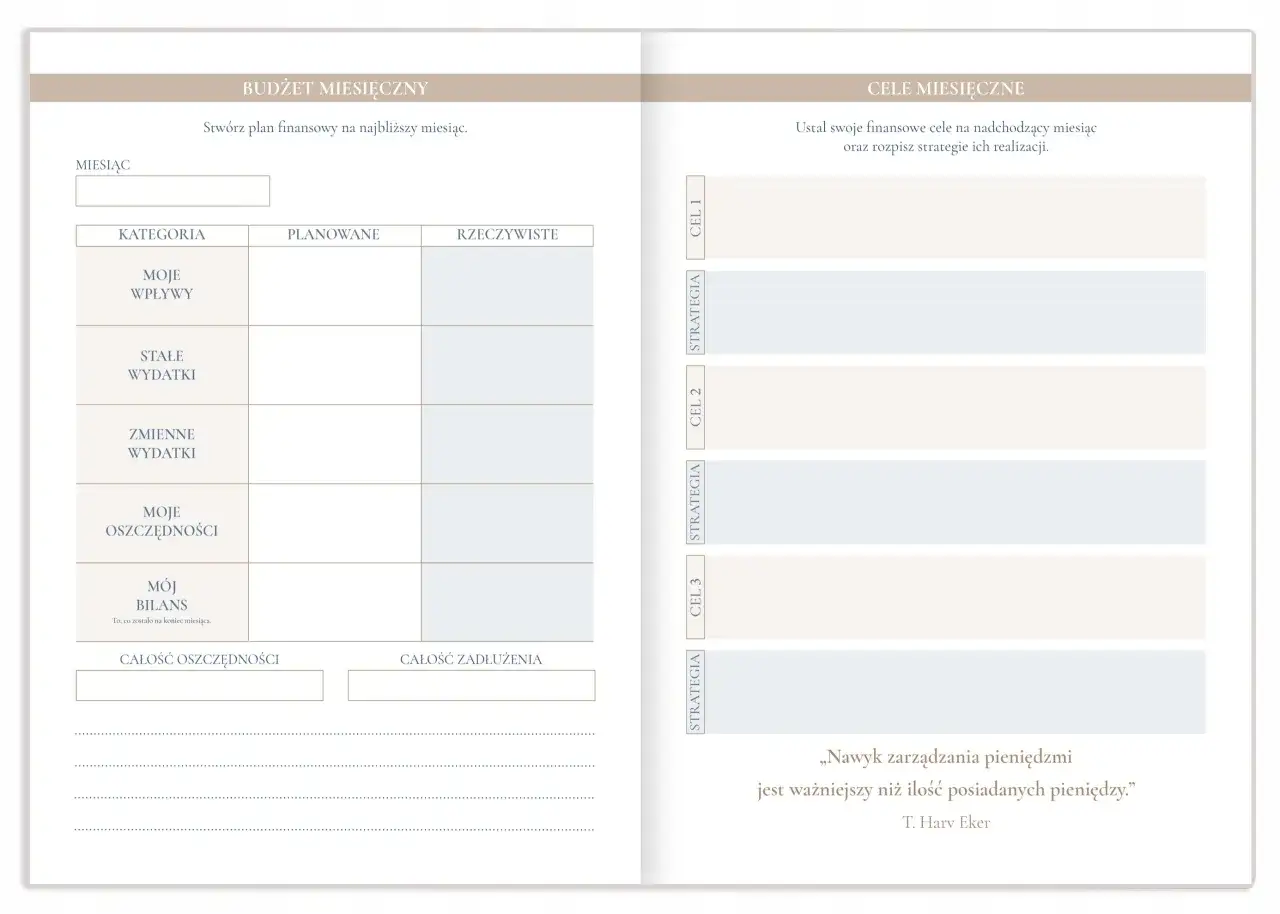

Posiadanie konkretnego, mierzalnego celu finansowego jest kluczowe dla utrzymania motywacji i skutecznego działania. Zamiast ogólnego "chcę mieć mieszkanie", określ dokładnie, jaką kwotę musisz zgromadzić. Precyzyjne wyliczenia pozwolą Ci stworzyć realistyczny harmonogram oszczędzania i śledzić postępy.

Wymagany wkład własny: Ile wynosi minimum w polskich bankach?

W 2026 roku podstawowym wymogiem przy kredycie hipotecznym w Polsce jest posiadanie wkładu własnego w wysokości 20% wartości nieruchomości, zgodnie z Rekomendacją S KNF. Jest to standardowa praktyka mająca na celu zabezpieczenie interesów zarówno banku, jak i kredytobiorcy. Jednakże, nie jest to jedyna opcja. Część banków, takich jak Alior Bank, mBank, PKO BP czy Santander Bank Polska, dopuszcza możliwość zaciągnięcia kredytu przy niższym wkładzie własnym, wynoszącym 10% wartości nieruchomości.

Warto jednak pamiętać, że niższy wkład własny zazwyczaj wiąże się z dodatkowymi kosztami. Banki mogą wymagać wykupienia ubezpieczenia niskiego wkładu własnego, co zwiększa całkowity koszt kredytu, lub zastosować wyższą marżę, co przełoży się na wyższe raty. Oprócz gotówki, jako wkład własny mogą być traktowane inne aktywa. Mogą to być między innymi działka budowlana, na której planujesz budowę domu, środki zgromadzone na kontach IKE (Indywidualne Konto Emerytalne) lub IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego), a także środki pochodzące z Pracowniczych Planów Kapitałowych (PPK). Czasami banki akceptują również darowiznę od rodziny czy zadatek wpłacony sprzedającemu w ramach wcześniejszej umowy.

Koszty okołotransakcyjne, o których nie możesz zapomnieć: Podatki, notariusz, prowizje

Kupno mieszkania to nie tylko cena nieruchomości i wkład własny. Istnieje szereg dodatkowych kosztów, które musisz wziąć pod uwagę, aby uniknąć finansowych niespodzianek. Te tzw. koszty okołotransakcyjne potrafią stanowić znaczącą część całkowitego budżetu potrzebnego na zakup.

- Podatek od czynności cywilnoprawnych (PCC): Jeśli kupujesz mieszkanie na rynku wtórnym, będziesz musiał zapłacić 2% podatku od wartości nieruchomości. W przypadku zakupu od dewelopera na rynku pierwotnym, zazwyczaj płacisz VAT w cenie, a PCC nie obowiązuje.

- Opłaty notarialne: Umowa kupna-sprzedaży nieruchomości musi zostać sporządzona w formie aktu notarialnego. Koszt usług notariusza zależy od wartości nieruchomości i jest regulowany ustawowo, ale zazwyczaj wynosi od kilkuset do kilku tysięcy złotych. Do tego dochodzą koszty wypisów aktu.

- Koszty sądowe: Należy uiścić opłatę za wpis własności do księgi wieczystej, co jest niezbędne do pełnego uregulowania stanu prawnego nieruchomości.

- Prowizja dla pośrednika: Jeśli korzystasz z usług biura nieruchomości, będziesz musiał zapłacić prowizję, której wysokość jest zazwyczaj negocjowana i stanowi procent od ceny transakcyjnej.

- Opłaty za wycenę nieruchomości: W niektórych przypadkach bank może wymagać sporządzenia przez rzeczoznawcę operatu szacunkowego wartości nieruchomości.

Pamiętaj, że te wszystkie opłaty sumują się i mogą stanowić nawet kilka procent wartości nieruchomości. Dlatego tak ważne jest, abyś uwzględnił je w swoim budżecie już na samym początku planowania.

Bufor bezpieczeństwa: Dlaczego warto zebrać więcej niż absolutne minimum?

Poza wkładem własnym i kosztami transakcyjnymi, niezwykle ważne jest posiadanie tzw. bufora bezpieczeństwa. To dodatkowe środki finansowe, które odłożysz ponad absolutne minimum potrzebne do zakupu. Dlaczego jest to tak istotne?

Po pierwsze, bufor bezpieczeństwa daje Ci spokój ducha. Wiedza, że masz zabezpieczenie na nieprzewidziane wydatki, pozwala Ci spać spokojniej. Po drugie, po zakupie mieszkania niemal zawsze pojawiają się nieprzewidziane koszty. Może to być drobny remont, zakup mebli, czy po prostu potrzeba natychmiastowego zakupu jakiegoś sprzętu AGD. Posiadanie dodatkowych środków pozwoli Ci pokryć te wydatki bez konieczności sięgania po kredyt konsumpcyjny czy obciążania budżetu domowego. Po trzecie, posiadanie pewnego zapasu gotówki może zwiększyć Twoją wiarygodność w oczach banku przy ubieganiu się o kredyt hipoteczny, pokazując Twoją odpowiedzialność finansową.

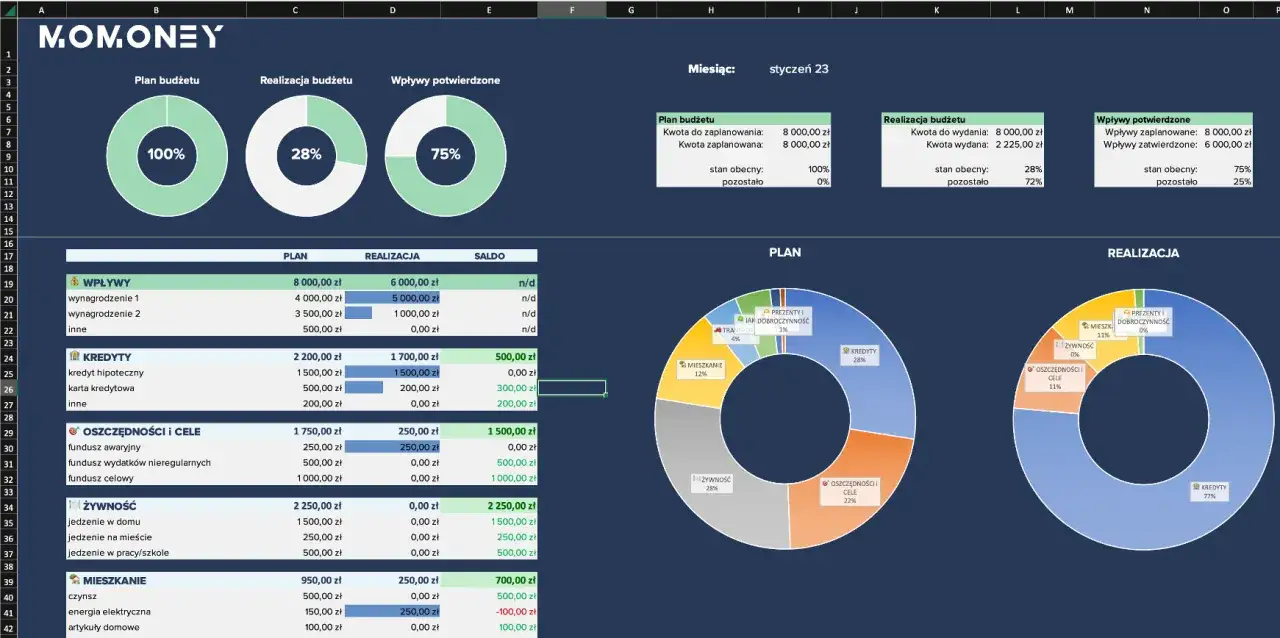

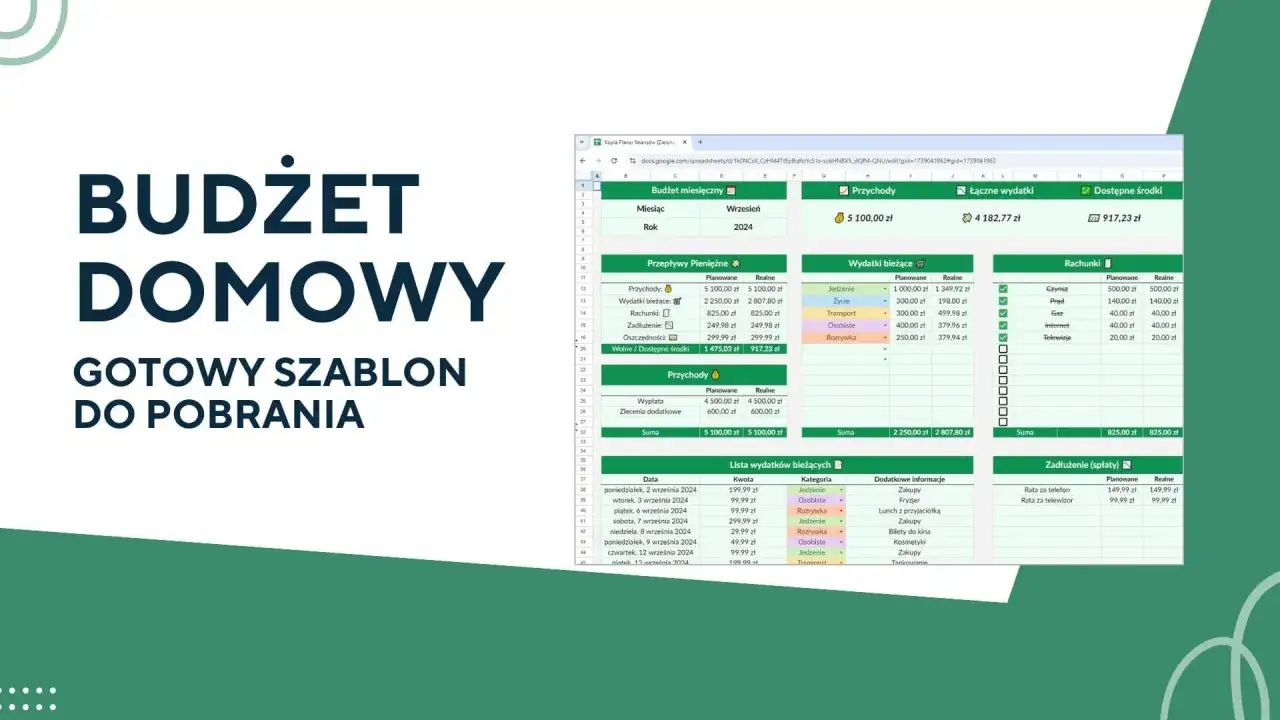

Fundament Twojej strategii: Jak skutecznie prowadzić budżet domowy?

Budżet domowy to nie tylko zapisywanie wydatków. To Twoje osobiste narzędzie do zarządzania finansami, które jest absolutnie niezbędne, jeśli chcesz skutecznie oszczędzać na mieszkanie. Bez świadomego planowania i kontroli nad przepływami pieniężnymi, Twoje oszczędności będą rosły w ślimaczym tempie, o ile w ogóle.

Analiza wydatków bez tajemnic: Gdzie "uciekają" Twoje pieniądze?

Pierwszym krokiem do skutecznego budżetowania jest dogłębna analiza Twoich wydatków. Musisz wiedzieć, na co dokładnie idą Twoje pieniądze. Przez miesiąc lub dwa skrupulatnie zapisuj każdy wydany grosz. Możesz używać do tego tradycyjnego zeszytu, arkusza kalkulacyjnego lub dedykowanej aplikacji mobilnej. Celem jest zidentyfikowanie tzw. "pożeraczy" budżetu czyli wydatków, które są niepotrzebne, nadmierne lub po prostu wynikają z nawyku.

Zwróć szczególną uwagę na kategorie takie jak jedzenie na mieście, kawa na wynos, nieużywane subskrypcje usług streamingowych czy siłowni, impulsywne zakupy ubrań czy gadżetów. Często te pozornie niewielkie kwoty, powtarzane regularnie, stanowią znaczącą część Twoich miesięcznych wydatków. Uświadomienie sobie tego jest pierwszym krokiem do wprowadzenia zmian.

Metoda 50/30/20 i inne techniki budżetowania: Wybierz system dla siebie

Istnieje wiele metod prowadzenia budżetu domowego, a kluczem do sukcesu jest wybór tej, która najlepiej odpowiada Twojemu stylowi życia i osobowości. Nie ma jednej uniwersalnej metody, która sprawdziłaby się dla każdego.

- Metoda 50/30/20: Jest to popularna i stosunkowo prosta zasada. Zakłada podział miesięcznych dochodów netto na trzy kategorie: 50% na potrzeby (rachunki, jedzenie, transport, opłaty), 30% na zachcianki (rozrywka, hobby, jedzenie na mieście, ubrania) i 20% na oszczędności oraz spłatę długów.

- Metoda kopertowa: Polega na fizycznym podziale gotówki na koperty przypisane do poszczególnych kategorii wydatków (np. "żywność", "transport", "rozrywka"). Gdy pieniądze w danej kopercie się skończą, wydatki w tej kategorii muszą zostać wstrzymane do następnego miesiąca.

- Budżet zerowy: W tej metodzie każdy dochód przypisany jest do konkretnego celu wydatku, oszczędności lub inwestycji. Dochód minus wydatki i oszczędności powinien równać się zero. Wymaga to dużej dyscypliny i szczegółowego planowania.

Zachęcam Cię do wypróbowania różnych systemów i znalezienia tego, który będzie dla Ciebie najbardziej intuicyjny i efektywny w długoterminowej perspektywie.

Narzędzia i aplikacje, które ułatwią Ci kontrolę nad finansami

Na szczęście, nie musisz polegać wyłącznie na zeszycie i długopisie. Współczesna technologia oferuje nam szereg narzędzi, które mogą znacząco ułatwić prowadzenie budżetu domowego i kontrolę nad finansami. Wiele z nich jest darmowych lub oferuje atrakcyjne plany dla użytkowników.

Popularne aplikacje mobilne, takie jak Kontomierz, YNAB (You Need A Budget) czy nawet wbudowane funkcje w aplikacjach bankowych, pozwalają na automatyczne kategoryzowanie wydatków na podstawie historii transakcji. Oferują przejrzyste wykresy i raporty, które pomagają szybko zorientować się w strukturze Twoich wydatków. Ułatwiają także ustawianie celów oszczędnościowych i monitorowanie postępów w ich realizacji. Wykorzystaj te narzędzia, aby uczynić proces zarządzania finansami prostszym i bardziej efektywnym.

Inteligentne oszczędzanie w praktyce: Sprawdzone sposoby na szybsze gromadzenie kapitału

Oszczędzanie na tak duży cel jak mieszkanie to maraton, a nie sprint. Wymaga systematyczności, dyscypliny i przede wszystkim inteligentnego podejścia. Nie chodzi tylko o to, by zaciskać pasa, ale by mądrze zarządzać swoimi pieniędzmi i wykorzystywać dostępne mechanizmy, które przyspieszą gromadzenie kapitału.

"Płać najpierw sobie": Potęga automatyzacji oszczędności

Jedną z najskuteczniejszych strategii oszczędzania jest zasada "płać najpierw sobie". Oznacza ona, że zaraz po otrzymaniu wynagrodzenia powinieneś automatycznie przelać określoną kwotę na swoje konto oszczędnościowe lub lokatę. Dopiero z pozostałych środków pokrywasz swoje bieżące wydatki. Dlaczego to działa? Ponieważ sprawia, że oszczędzanie staje się priorytetem, a nie czymś, co robisz "jeśli coś zostanie".

Ustawienie stałego zlecenia przelewu w bankowości internetowej zajmuje dosłownie chwilę, a przynosi ogromne korzyści. Z czasem przestajesz zauważać brak tej kwoty w swoim bieżącym budżecie, a Twoje oszczędności rosną w sposób konsekwentny i nieprzerwany. To najprostszy sposób na uniknięcie pokusy wydania pieniędzy, które miały być przeznaczone na Twój cel mieszkaniowy.

Cięcie kosztów bez bólu: 10 obszarów, w których możesz zaoszczędzić najwięcej

Ograniczanie wydatków nie musi oznaczać drastycznego spadku jakości życia. Często wystarczy wprowadzić kilka świadomych zmian, aby znacząco zwiększyć kwotę, którą możesz odkładać. Oto 10 obszarów, w których możesz zaoszczędzić najwięcej:

- Rezygnacja z nieużywanych subskrypcji: Przejrzyj swoje miesięczne opłaty za usługi streamingowe, aplikacje, platformy online. Zrezygnuj z tych, z których nie korzystasz regularnie.

- Optymalizacja rachunków: Porównaj oferty dostawców internetu, telewizji, telefonu komórkowego. Często można znaleźć tańsze alternatywy lub wynegocjować lepsze warunki.

- Gotowanie w domu: Zamiast jeść na mieście czy zamawiać jedzenie, przygotowuj posiłki samodzielnie. To nie tylko tańsze, ale często zdrowsze.

- Planowanie zakupów spożywczych: Twórz listy zakupów i trzymaj się ich w sklepie. Unikaj impulsywnych zakupów i promocji, które kuszą, ale nie są Ci potrzebne.

- Ograniczenie używek: Papierosy, alkohol, słodkie napoje to wszystko generuje spore koszty. Ograniczenie ich spożycia przyniesie korzyści zarówno dla Twojego portfela, jak i zdrowia.

- Transport: Jeśli to możliwe, zamień samochód na rower, komunikację miejską lub carpooling. Koszty paliwa, parkowania i utrzymania pojazdu są znaczące.

- Szukanie promocji i zniżek: Korzystaj z programów lojalnościowych, kuponów, wyprzedaży. Planuj większe zakupy z wyprzedzeniem, aby złapać najlepsze okazje.

- Sprzedaż niepotrzebnych rzeczy: Przejrzyj swoje mieszkanie. Ubrania, książki, sprzęty, których już nie używasz, mogą zamienić się w dodatkowe pieniądze na koncie.

- Ograniczenie impulsywnych zakupów: Zanim coś kupisz, zadaj sobie pytanie, czy naprawdę tego potrzebujesz. Wprowadź zasadę "odczekania" 24 godzin przed dokonaniem zakupu.

- Świadome korzystanie z mediów: Reklamy często kreują sztuczne potrzeby. Ograniczenie ekspozycji na bodźce konsumpcyjne może pomóc w utrzymaniu dyscypliny.

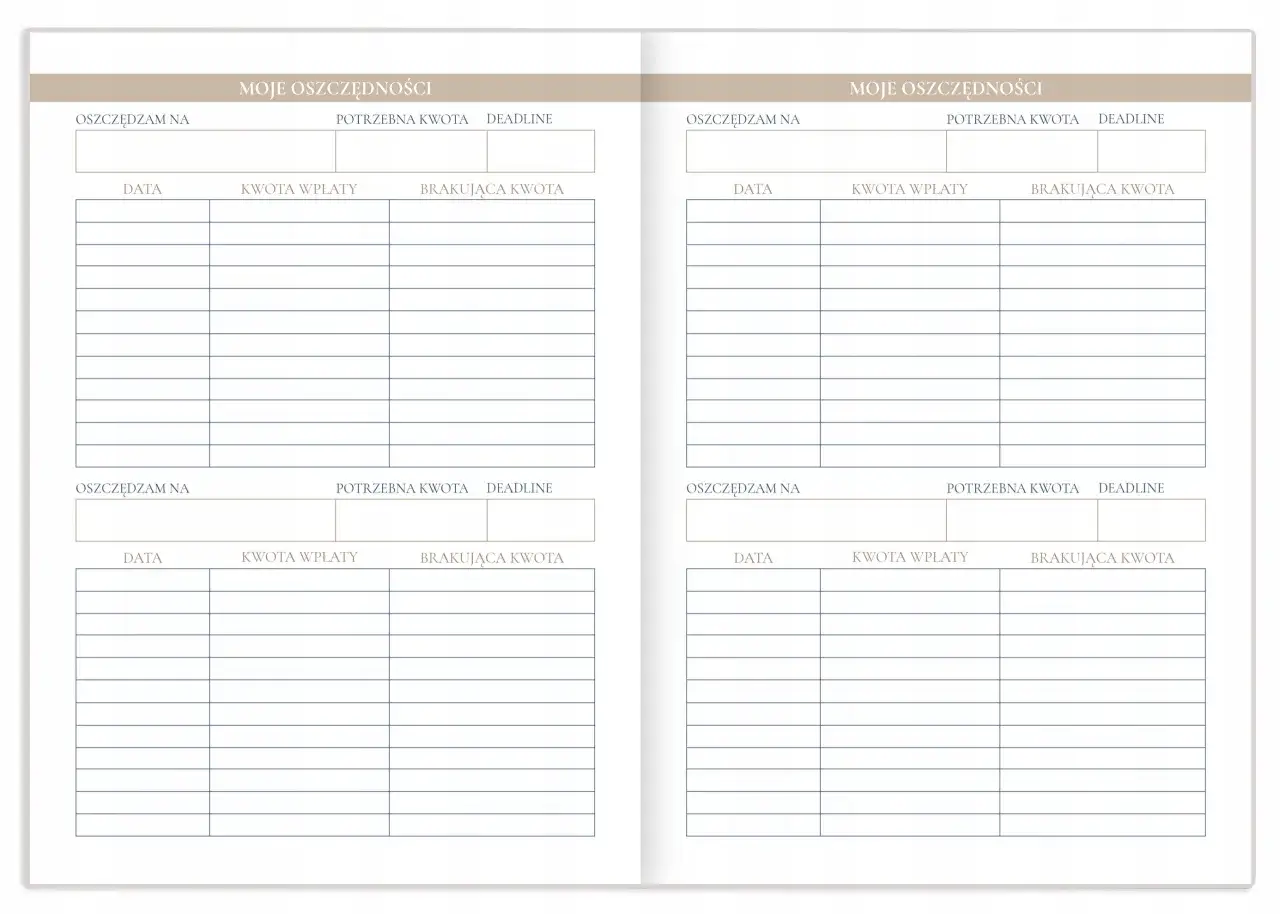

Gdzie przechowywać oszczędności? Konto oszczędnościowe vs lokata – co wybrać?

Kiedy już zaczniesz systematycznie odkładać pieniądze, pojawia się pytanie: gdzie je bezpiecznie przechowywać? Dwa najpopularniejsze rozwiązania to konto oszczędnościowe i lokata terminowa. Oba mają swoje zalety i wady, a wybór zależy od Twoich priorytetów.

Konto oszczędnościowe oferuje dużą elastyczność. Pieniądze są dostępne praktycznie od ręki, co jest ważne, jeśli chcesz mieć szybki dostęp do środków w razie nagłej potrzeby. Oprocentowanie kont oszczędnościowych jest zazwyczaj zmienne i nieco niższe niż w przypadku lokat. Lokata terminowa oferuje zazwyczaj wyższe, stałe oprocentowanie, ale wiąże się z zamrożeniem środków na określony czas. Zerwanie lokaty przed terminem często oznacza utratę naliczonych odsetek. W kontekście gromadzenia środków na wkład własny, który jest celem średnio- lub długoterminowym, warto rozważyć kombinację obu rozwiązań. Na przykład, część środków trzymać na koncie oszczędnościowym dla zachowania płynności, a nadwyżki lokować na dłuższych terminach, aby uzyskać lepsze oprocentowanie.

Wyjdź poza oszczędzanie: Jak aktywnie zwiększać swoje dochody?

Samo oszczędzanie, choć kluczowe, może być procesem długotrwałym, zwłaszcza gdy Twoje dochody nie są wysokie. Dlatego równie ważne, a często nawet skuteczniejsze w przyspieszaniu realizacji celu mieszkaniowego, jest aktywne zwiększanie swoich dochodów. Nie ograniczaj się tylko do cięcia wydatków pomyśl, jak możesz zarobić więcej.

Rozwój kariery: Negocjowanie podwyżki i zmiana pracy z myślą o celu mieszkaniowym

Twoje główne źródło dochodu to często największy potencjał do zwiększenia zarobków. Jeśli czujesz, że Twoje obecne wynagrodzenie nie odzwierciedla Twoich umiejętności i zaangażowania, zacznij działać. Przygotuj się do rozmowy z przełożonym na temat podwyżki. Zbierz argumenty potwierdzające Twoją wartość dla firmy, udokumentuj swoje sukcesy i przedstaw swoje oczekiwania. Pamiętaj, że pewność siebie i dobre przygotowanie to klucz do sukcesu.

Jeśli negocjacje nie przynoszą rezultatów lub czujesz, że Twoja obecna ścieżka kariery nie oferuje perspektyw rozwoju finansowego, rozważ zmianę pracy. Aktywnie szukaj ofert, które lepiej odpowiadają Twoim kwalifikacjom i oferują wyższe wynagrodzenie. Inwestowanie w nowe umiejętności, kursy czy certyfikaty może znacząco zwiększyć Twoją wartość na rynku pracy i otworzyć drzwi do lepiej płatnych stanowisk. Pamiętaj, że każda złotówka więcej zarobiona to krok bliżej do Twojego celu mieszkaniowego.

Dodatkowe źródła dochodu: Pomysły na pracę dorywczą i freelancing

Poza głównym miejscem pracy, istnieje wiele możliwości generowania dodatkowego dochodu. Nawet niewielkie kwoty odkładane regularnie mogą znacząco przyspieszyć proces gromadzenia kapitału na wkład własny. Pomyśl o swoich umiejętnościach i dostępnym czasie.

- Praca dorywcza: Możesz rozważyć prace weekendowe, wieczorne lub sezonowe. Przykłady to: korepetycje z przedmiotów, których dobrze się uczysz, praca jako dostawca jedzenia, opieka nad dziećmi lub zwierzętami, pomoc w organizacji eventów.

- Freelancing: Jeśli posiadasz umiejętności w dziedzinach takich jak pisanie tekstów, grafika komputerowa, programowanie, tłumaczenia, projektowanie stron internetowych, możesz oferować swoje usługi jako freelancer. Platformy internetowe łączą wykonawców z klientami, co ułatwia znalezienie zleceń.

- Sprzedaż rękodzieła: Jeśli masz talent do tworzenia biżuterii, dekoracji, ubrań czy innych przedmiotów, możesz sprzedawać swoje wyroby online lub na lokalnych targach.

Kluczem jest znalezienie czegoś, co nie tylko przyniesie Ci dodatkowe pieniądze, ale także sprawi Ci satysfakcję i nie będzie nadmiernie obciążać Twojego czasu wolnego.

Monetyzacja pasji i umiejętności: Czy Twoje hobby może pomóc w uzbieraniu na wkład własny?

Często nasze pasje i unikalne umiejętności, które rozwijamy w wolnym czasie, mogą stać się źródłem dodatkowego dochodu. Zastanów się, co lubisz robić i czy można to przekształcić w sposób na zarabianie pieniędzy. Może jesteś świetnym fotografem i możesz oferować sesje zdjęciowe? A może pieczesz wyśmienite ciasta i możesz przyjmować zamówienia na torty okolicznościowe? Umiejętność gry na instrumencie może przerodzić się w lekcje dla początkujących, a znajomość języków obcych w usługi tłumaczeniowe lub korepetycje.

Monetyzacja hobby to nie tylko sposób na zwiększenie dochodów, ale także na czerpanie radości z tego, co robisz. Połączenie pasji z zarabianiem pieniędzy może być niezwykle satysfakcjonujące i dodatkowo motywujące w dążeniu do celu mieszkaniowego. Pomyśl kreatywnie możliwości są niemal nieograniczone.

Państwo na pomoc: Jak programy rządowe mogą przyspieszyć Twoją drogę do mieszkania?

W Polsce funkcjonuje szereg programów rządowych i inicjatyw wspierających zakup nieruchomości, które mogą znacząco ułatwić Ci drogę do własnego "M". Warto je znać i świadomie z nich korzystać, jeśli tylko spełniasz określone kryteria.

Kredyt bez wkładu własnego? Jak działa "Rodzinny Kredyt Mieszkaniowy" i gwarancja BGK

"Rodzinny Kredyt Mieszkaniowy" (wcześniej znany jako "Mieszkanie bez wkładu własnego") to program, który może być ratunkiem dla osób, które nie zgromadziły jeszcze pełnego wkładu własnego. Program ten pozwala na uzyskanie kredytu hipotecznego, gdzie brakująca część wkładu własnego jest gwarantowana przez Bank Gospodarstwa Krajowego (BGK). Należy jednak pamiętać, że jest to gwarancja, a nie dotacja. Oznacza to, że kredytobiorca nadal spłaca 100% wartości kredytu, w tym również tę gwarantowaną przez BGK część. Program ten jest skierowany głównie do rodzin z dziećmi, ale istnieją również inne warianty wsparcia.

Nowe programy na horyzoncie: Co wiemy o "Pierwszych Kluczach" i strategii "Klucz do Mieszkania"?

Rynek programów wsparcia mieszkaniowego stale się rozwija. W ramach strategii "Klucz do Mieszkania" zapowiadane są nowe inicjatywy, które mają ułatwić dostęp do własnego lokum. Jednym z nich jest program "Pierwsze Klucze", który ma skupiać się na wsparciu zakupu nieruchomości, zwłaszcza na rynku wtórnym. Program ten ma wprowadzić limity cenowe dla kupowanych mieszkań oraz kryteria dochodowe dla beneficjentów. Choć szczegóły tych inicjatyw są jeszcze w fazie opracowywania i oczekują na finalne decyzje legislacyjne, warto śledzić informacje w tej sprawie, ponieważ mogą one otworzyć nowe możliwości dla przyszłych właścicieli.

Wkład własny z PPK: Jak legalnie wykorzystać środki z Pracowniczych Planów Kapitałowych?

Środki zgromadzone w ramach Pracowniczych Planów Kapitałowych (PPK) mogą stanowić cenne źródło finansowania wkładu własnego na zakup mieszkania. Jest to legalna i coraz popularniejsza opcja, która może znacząco pomóc w osiągnięciu celu. Ustawa o PPK przewiduje możliwość wypłaty zgromadzonych środków na ten cel. Zazwyczaj wymaga to spełnienia określonych warunków, takich jak wiek uczestnika planu oraz posiadanie zdolności kredytowej na zakup nieruchomości. Procedura wypłaty środków z PPK na wkład własny jest ściśle określona i wymaga złożenia odpowiednich wniosków. Warto zapoznać się ze szczegółami w swoim instytucji finansowej prowadzącej PPK.

Pułapki na drodze do własnego M: Jakich błędów unikać, by nie stracić zapału i pieniędzy?

Droga do własnego mieszkania bywa pełna wyzwań, a na jej trasie czyhają różne pułapki, które mogą spowolnić Twój postęp, a nawet doprowadzić do utraty zgromadzonych środków czy zapału. Świadomość tych zagrożeń i unikanie ich to klucz do sukcesu.

Brak elastyczności w budżecie: Dlaczego potrzebujesz funduszu awaryjnego?

Jednym z największych błędów jest brak elastyczności w budżecie i niedostateczne zabezpieczenie finansowe na nieprzewidziane sytuacje. Życie bywa nieprzewidywalne może pojawić się nagła choroba wymagająca leczenia, utrata pracy, poważna awaria samochodu czy konieczność pilnego remontu mieszkania. Jeśli w takiej sytuacji nie masz odłożonego funduszu awaryjnego, będziesz zmuszony sięgnąć po środki przeznaczone na wkład własny, co natychmiast cofnie Cię w realizacji celu. Posiadanie bufora finansowego jest absolutnie kluczowe dla stabilności Twojego planu oszczędnościowego.

Inwestowanie zamiast oszczędzania: Kiedy ryzyko jest zbyt duże?

Pokusa szybkiego pomnożenia oszczędności poprzez inwestycje jest duża, zwłaszcza gdy cel wydaje się odległy. Jednakże, jeśli Twoim priorytetem jest zgromadzenie wkładu własnego na mieszkanie w relatywnie krótkim lub średnim terminie, zbyt ryzykowne inwestycje mogą okazać się zgubne. Rynki finansowe bywają zmienne, a agresywne strategie inwestycyjne mogą prowadzić do utraty części lub całości kapitału. Zamiast ryzykować, postaw na bezpieczne formy oszczędzania, takie jak konta oszczędnościowe, lokaty czy obligacje skarbowe o niskim ryzyku. Bezpieczeństwo Twoich środków powinno być priorytetem.

Przeczytaj również: Jak wykończyć mieszkanie w stanie deweloperskim bez zbędnych kosztów

Syndrom "już prawie mam": Jak nie stracić dyscypliny tuż przed metą?

Ostatnie metry do celu bywają najtrudniejsze. Gdy widzisz, że Twoje oszczędności są już bliskie wymaganej kwocie, może pojawić się syndrom "już prawie mam", który objawia się rozluźnieniem dyscypliny. Kuszące stają się większe wydatki, podróże czy zakup wymarzonych przedmiotów, które wcześniej sobie odmawialiśmy. To właśnie w tym momencie potrzeba najwięcej konsekwencji. Pamiętaj, że ostatnie etapy wymagają największej determinacji. Utrzymaj zapał, przypominaj sobie o swoim celu i nie ulegaj pokusom. Kontynuuj swoje dobre nawyki finansowe, a sukces będzie w zasięgu ręki.