Karencja kredytu to mechanizm, który może wydawać się ratunkiem w trudnych chwilach, ale jego niezrozumienie może prowadzić do nieprzewidzianych konsekwencji finansowych. W tym artykule przyjrzymy się bliżej, czym dokładnie jest karencja, kiedy można z niej skorzystać i jakie są jej realne koszty. Naszym celem jest dostarczenie Ci kompleksowej wiedzy, która pozwoli świadomie ocenić, czy to rozwiązanie jest dla Ciebie odpowiednie.

Karencja kredytu: Co to jest i czy to rozwiązanie dla Ciebie?

Rozpoczynając przygodę z kredytem, często skupiamy się na wysokości miesięcznej raty i oprocentowaniu. Jednak w dynamice finansów osobistych pojawiają się sytuacje, które wymagają elastyczności. Jednym z takich narzędzi jest karencja w spłacie kredytu. Zrozumienie jej mechanizmu jest kluczowe, aby móc efektywnie zarządzać swoimi zobowiązaniami.Prosta definicja: Jak rozumieć karencję w spłacie?

Karencja w spłacie kredytu to okres, w którym kredytobiorca zawiesza spłatę części kapitałowej raty. Oznacza to, że w tym czasie regulujesz wyłącznie należne odsetki, a kwota kapitału pozostaje niespłacona. To ważne rozróżnienie karencja nie jest całkowitą przerwą w płatnościach, a jedynie modyfikacją ich struktury. Głównym celem karencji jest tymczasowe obniżenie miesięcznego obciążenia finansowego, co może być nieocenioną pomocą w momentach przejściowych trudności. Według analiz finansowych, karencja jest jednym z narzędzi oferowanych przez banki w celu wsparcia klientów w specyficznych sytuacjach.

Kapitał kontra odsetki: Z czego tak naprawdę składa się Twoja rata?

Zrozumienie budowy raty kredytu jest fundamentem do pojęcia mechanizmu karencji. Każda standardowa rata składa się z dwóch głównych elementów: kapitału, czyli kwoty, którą faktycznie pożyczyłeś, oraz odsetek, które stanowią koszt pożyczenia tych pieniędzy. Na przykład, jeśli Twoja rata wynosi 1000 zł, z czego 700 zł to kapitał, a 300 zł to odsetki, to w okresie karencji nadal będziesz spłacać te 300 zł odsetek, ale zawiesisz spłatę 700 zł kapitału. Ta wiedza jest kluczowa, ponieważ karencja wpływa właśnie na część kapitałową.

Dwa oblicza karencji: Kiedy bank stosuje ją automatycznie, a kiedy musisz o nią prosić?

Karencja może pojawić się w naszym życiu kredytowym z dwóch głównych powodów: albo jest wpisana w umowę od początku, albo jest odpowiedzią na naszą prośbę w obliczu nieprzewidzianych okoliczności.Karencja "startowa": Jak działa przy kredycie na budowę domu lub zakup od dewelopera?

Ten rodzaj karencji jest często integralną częścią kredytów hipotecznych, szczególnie tych przeznaczonych na budowę domu lub zakup nieruchomości od dewelopera, które są wypłacane w transzach. W takim scenariuszu karencja jest zazwyczaj automatyczna i trwa od momentu uruchomienia pierwszej transzy kredytu do zakończenia inwestycji i wypłaty ostatniej. Celem jest umożliwienie kredytobiorcy skupienia się na realizacji projektu budowlanego lub wykończeniu mieszkania, bez konieczności jednoczesnej spłaty kapitału. Bank rozumie, że środki z kredytu są w tym czasie inwestowane, a nie dostępne na bieżące wydatki.

Karencja na wniosek: Kiedy warto ją rozważyć w razie kłopotów finansowych?

Gdy Twoja sytuacja finansowa ulega pogorszeniu z powodu nieprzewidzianych zdarzeń, takich jak utrata pracy, choroba czy nagłe, wysokie wydatki, możesz złożyć wniosek o karencję w spłacie kredytu. W tym przypadku bank nie stosuje jej automatycznie. Każdy taki wniosek jest rozpatrywany indywidualnie. Bank analizuje Twoją sytuację, ocenia ryzyko i decyduje, czy udzieli Ci takiej formy wsparcia. Jest to rozwiązanie przeznaczone dla osób, które doświadczają przejściowych trudności i potrzebują oddechu finansowego, aby ustabilizować swoją sytuację.

Karencja to nie to samo co "wakacje"! Najważniejsze różnice, które musisz znać

W świecie finansów łatwo o pomyłki terminologiczne, zwłaszcza gdy mowa o różnych formach ulgi w spłacie kredytu. Karencja, wakacje kredytowe i prolongata brzmią podobnie, ale ich mechanizmy i konsekwencje są diametralnie różne.Karencja a ustawowe wakacje kredytowe: Dlaczego to dwa różne światy?

Kluczowa różnica między karencją a ustawowymi wakacjami kredytowymi polega na zakresie zawieszenia spłaty. Pamiętasz zapewne programy wakacji kredytowych oferowane przez rząd w poprzednich latach. Pozwalały one na zawieszenie spłaty całej raty zarówno części kapitałowej, jak i odsetek. Karencja natomiast dotyczy wyłącznie części kapitałowej raty. Oznacza to, że w okresie karencji nadal musisz regulować odsetki, podczas gdy w okresie wakacji kredytowych mogłeś całkowicie wstrzymać się z płatnościami.

Karencja a prolongata: Subtelna, ale kluczowa różnica w definicji

Prolongata to pojęcie szersze niż karencja. Może ona oznaczać różne formy modyfikacji harmonogramu spłaty kredytu. W niektórych przypadkach prolongata może faktycznie oznaczać zawieszenie całej raty, podobnie jak wakacje kredytowe. Częściej jednak, pod pojęciem prolongaty kryje się wydłużenie okresu kredytowania w celu obniżenia wysokości miesięcznych rat. Karencja jest natomiast specyficznym rodzajem prolongaty, skupiającym się wyłącznie na zawieszeniu spłaty kapitału.

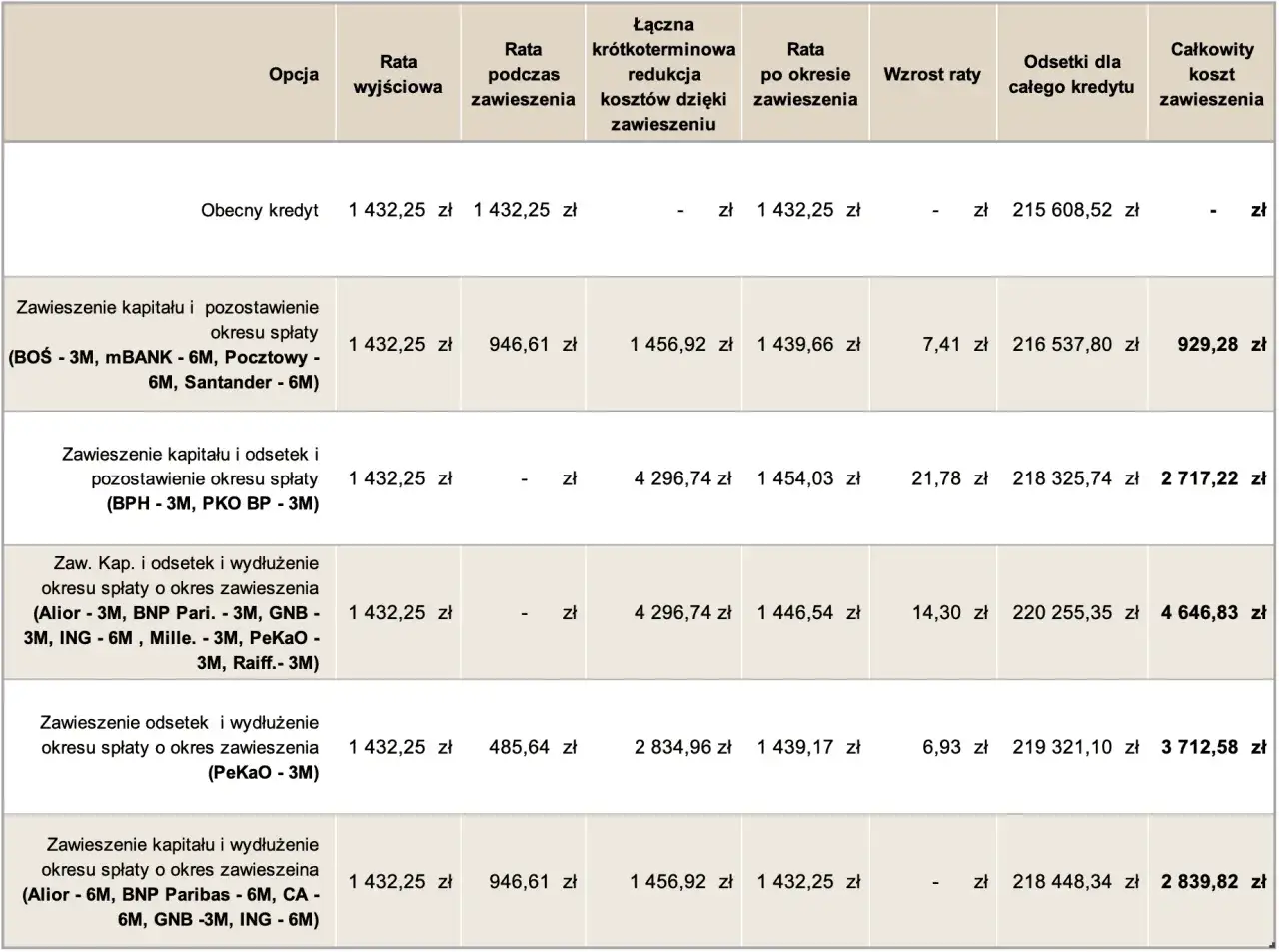

Prawdziwy koszt karencji: Ile tak naprawdę zapłacisz za przerwę w spłacie kapitału?

Choć karencja wydaje się być darmowym rozwiązaniem pozwalającym na oddech finansowy, jej rzeczywisty koszt może być znaczący i często jest niedoceniany przez kredytobiorców.Jak bank nalicza dodatkowe koszty? Wpływ karencji na całkowitą kwotę odsetek

Karencja nie jest darmowa. Ponieważ w okresie jej trwania nie spłacasz kapitału, odsetki są nadal naliczane od pierwotnie wyższej kwoty przez dłuższy czas. Wyobraźmy sobie, że masz do spłaty 100 000 zł kapitału, a oprocentowanie wynosi 10% rocznie. W ciągu roku odsetki wyniosą 10 000 zł. Jeśli przez 12 miesięcy karencji nie spłacisz ani złotówki kapitału, po tym okresie nadal będziesz mieć do spłaty te 100 000 zł plus naliczone odsetki. W efekcie, całkowity koszt kredytu znacząco wzrasta, ponieważ odsetki są naliczane przez dłuższy okres.

Wyższe raty czy dłuższy okres kredytowania? Dwa scenariusze po zakończeniu karencji

Po zakończeniu okresu karencji bank staje przed wyborem, jak zrekompensować sobie okres, w którym kapitał nie był spłacany. Zazwyczaj proponuje się jeden z dwóch scenariuszy. Pierwszy to wydłużenie okresu kredytowania. Oznacza to, że pozostała kwota kapitału będzie rozłożona na większą liczbę rat, co może skutkować niższymi ratami, ale jednocześnie dłuższym czasem spłaty całego zobowiązania. Drugi scenariusz to podwyższenie wysokości pozostałych rat. Bank próbuje w ten sposób nadrobić zaległości kapitałowe w krótszym czasie, co oznacza wyższe miesięczne obciążenie dla kredytobiorcy.

Czy karencja wpływa na BIK i Twoją historię kredytową?

Dobra wiadomość jest taka, że sama karencja, o ile została formalnie uzgodniona z bankiem i jest prawidłowo obsługiwana, zazwyczaj nie wpływa negatywnie na Twoją historię kredytową w Biurze Informacji Kredytowej (BIK). Kluczowe jest jednak, aby w okresie karencji terminowo spłacać należne odsetki. Zaniedbanie tego obowiązku może już skutkować wpisem do BIK i obniżeniem Twojego scoringu. Ważne jest, aby traktować karencję jako czasowe ułatwienie, a nie okazję do zaprzestania wszelkich płatności.

Jak krok po kroku złożyć wniosek o karencję w spłacie kredytu?

Decyzja o złożeniu wniosku o karencję powinna być poprzedzona analizą własnej sytuacji i przygotowaniem. Oto praktyczny przewodnik, który pomoże Ci przejść przez ten proces.Jakie dokumenty przygotować i jak uzasadnić wniosek, by zwiększyć swoje szanse?

Aby zwiększyć swoje szanse na pozytywne rozpatrzenie wniosku o karencję, musisz go odpowiednio uzasadnić i przygotować niezbędne dokumenty. Zazwyczaj bank będzie wymagał wypełnionego wniosku o karencję, który możesz pobrać ze strony internetowej banku lub uzyskać w placówce. Dodatkowo, przygotuj dokumenty potwierdzające Twoją trudną sytuację finansową. Mogą to być na przykład: zaświadczenie o dochodach (lub jego brak, jeśli straciłeś pracę), zaświadczenie od lekarza w przypadku choroby, czy dokumenty potwierdzające inne nieprzewidziane wydatki. Skuteczne uzasadnienie powinno jasno przedstawiać przejściowy charakter problemów i Twoje plany na ich rozwiązanie. Pamiętaj, że bank może naliczyć opłatę za przygotowanie aneksu do umowy, zgodnie z tabelą opłat i prowizji.

Ile trwa procedura i czy bank może odmówić?

Czas rozpatrzenia wniosku o karencję może się różnić w zależności od banku i jego wewnętrznych procedur. Zazwyczaj trwa to od kilku dni do kilku tygodni. Bank ma prawo odmówić udzielenia karencji, jeśli Twoja sytuacja finansowa nie spełnia jego wewnętrznych kryteriów lub jeśli uzna, że problemy nie mają charakteru przejściowego. Ważne jest, aby być przygotowanym na taką ewentualność i mieć alternatywny plan działania.

Plusy i minusy na jednej szali: Kiedy karencja ma sens, a kiedy jest pułapką?

Podjęcie świadomej decyzji o skorzystaniu z karencji wymaga zważenia wszystkich jej zalet i wad. Poniżej przedstawiamy kluczowe argumenty, które pomogą Ci ocenić, czy to rozwiązanie jest dla Ciebie odpowiednie.Zalety: Kiedy odroczenie spłaty kapitału ratuje domowy budżet?

- Tymczasowe obniżenie miesięcznego obciążenia: Główną zaletą karencji jest możliwość zmniejszenia miesięcznych wydatków związanych ze spłatą kredytu, co daje ulgę w budżecie domowym.

- Możliwość odzyskania płynności finansowej: W przypadku przejściowych problemów, karencja pozwala na zebranie środków i ustabilizowanie sytuacji finansowej bez ryzyka natychmiastowej utraty zdolności kredytowej.

- Elastyczność w zarządzaniu budżetem: Daje to pewną swobodę w planowaniu wydatków w trudnym okresie, pozwalając skupić się na priorytetowych potrzebach.

Przeczytaj również: Komu przysługuje mieszkanie socjalne? Sprawdź, czy się kwalifikujesz

Wady i ryzyka: O czym musisz pamiętać, zanim podpiszesz aneks do umowy?

- Wzrost całkowitego kosztu kredytu: Ponieważ odsetki są naliczane przez dłuższy czas od wyższej kwoty kapitału, całkowity koszt kredytu znacząco rośnie.

- Potencjalnie wyższe raty po zakończeniu karencji: Aby nadrobić zaległości, bank może podnieść wysokość pozostałych rat, co zwiększy obciążenie w przyszłości.

- Dłuższy okres spłaty: Często karencja prowadzi do wydłużenia całego okresu kredytowania, co oznacza, że będziesz spłacać kredyt przez dłuższy czas.

- Konieczność terminowej spłaty odsetek: Niewywiązanie się z obowiązku spłaty odsetek w okresie karencji może negatywnie wpłynąć na Twoją historię kredytową.