Karencja w spłacie kredytu hipotecznego to czasowe obniżenie raty

- Karencja polega na spłacaniu wyłącznie części odsetkowej raty, bez kapitału.

- Obniża miesięczne obciążenie, ale nie zmniejsza salda zadłużenia.

- Stosowana jest standardowo przy budowie domu lub na wniosek w trudnej sytuacji finansowej.

- Główną zaletą jest zwiększenie płynności finansowej w kluczowych momentach.

- Wadą jest wzrost całkowitego kosztu kredytu z powodu dłużej naliczanych odsetek.

- Różni się od wakacji kredytowych, które często zawieszają całą ratę.

Niższa rata na start? Wyjaśniamy, czym jest karencja w spłacie kredytu hipotecznego

Karencja w spłacie kredytu hipotecznego to termin, który może brzmieć skomplikowanie, ale w istocie oznacza proste rozwiązanie mające na celu odciążenie Twojego budżetu w określonych momentach. Jest to okres, w którym jako kredytobiorca spłacasz jedynie część odsetkową raty, pomijając całkowicie część kapitałową. Oznacza to, że Twoje miesięczne obciążenie finansowe ulega czasowemu obniżeniu. Ważne jest jednak, by pamiętać, że w tym czasie saldo Twojego zadłużenia nie maleje. Mechanizm ten polega na zawieszeniu spłaty kapitału, co bezpośrednio przekłada się na niższą wysokość raty, którą musisz uregulować w danym miesiącu. Choć może to wydawać się atrakcyjne, warto zrozumieć, jak dokładnie działa ten mechanizm i jakie niesie ze sobą konsekwencje finansowe w dłuższej perspektywie.Karencja, czyli płacisz mniej, ale nie za darmo – na czym polega ten mechanizm?

Mechanizm karencji w spłacie kredytu hipotecznego opiera się na specyficznym podziale raty na dwie części: kapitałową i odsetkową. W normalnym harmonogramie spłaty obie te części są regularnie uiszczane. Kiedy decydujesz się na karencję, bank zgadza się na to, abyś w określonym czasie spłacał jedynie część odsetkową. Oznacza to, że odsetki, które są naliczane od kwoty pozostałej do spłaty, nadal są generowane i przez Ciebie pokrywane. Jednakże, kwota kapitału, czyli faktyczne pożyczone pieniądze, pozostaje niespłacona. Jest to pewnego rodzaju ulga finansowa, która pozwala złapać oddech, ale nie jest darmowa. Konsekwencje finansowe tej ulgi pojawią się w dłuższej perspektywie, ponieważ całkowity koszt kredytu ulegnie zwiększeniu.

Rata kapitałowa a odsetkowa: zobacz na przykładzie, co dokładnie zawieszasz

Aby w pełni zrozumieć, na czym polega karencja, przyjrzyjmy się różnicy między ratą kapitałową a odsetkową. Rata kapitałowa to ta część Twojej miesięcznej płatności, która faktycznie zmniejsza Twoje zadłużenie. Rata odsetkowa to z kolei koszt, jaki ponosisz za pożyczenie pieniędzy od banku są to odsetki naliczane od pozostałej kwoty kredytu. Weźmy hipotetyczny przykład: zaciągnąłeś kredyt hipoteczny na kwotę 300 000 zł, a Twoja miesięczna rata wynosi 2000 zł. W ramach tej raty, powiedzmy, 1500 zł to spłata kapitału, a 500 zł to odsetki. W okresie karencji Twoja rata spadłaby do 500 zł, ponieważ spłacałbyś jedynie część odsetkową. Saldo Twojego zadłużenia nadal wynosiłoby 300 000 zł (lub kwotę pomniejszoną o ewentualne wcześniejsze spłaty kapitału). Jak podaje Direct.money.pl, karencja jest rozwiązaniem, które klienci banków chętnie wybierają w specyficznych sytuacjach, właśnie ze względu na możliwość czasowego obniżenia obciążenia.

Kiedy karencja wchodzi w grę? Dwa główne scenariusze dla kredytobiorców

Karencja w spłacie kredytu hipotecznego nie jest uniwersalnym rozwiązaniem stosowanym w każdej sytuacji. Banki przewidują ją głównie w dwóch, odrębnych scenariuszach, które mają na celu dostosowanie się do specyficznych potrzeb i sytuacji kredytobiorców. Pierwszy z nich jest często standardową procedurą, podczas gdy drugi wymaga aktywnego działania ze strony klienta. Zrozumienie tych różnic jest kluczowe dla prawidłowego wykorzystania tego mechanizmu.

Automatyczna karencja przy budowie domu – dlaczego banki stosują ją standardowo?

Jednym z najczęstszych przypadków, gdy spotykamy się z karencją, jest proces budowy domu lub zakup nieruchomości z rynku pierwotnego. W takich sytuacjach banki często stosują karencję jako standardowy element umowy kredytowej. Dzieje się tak, ponieważ środki na budowę lub wykończenie są wypłacane przez bank etapami, w transzach, w miarę postępów prac. Okres karencji trwa zazwyczaj do momentu zakończenia budowy i wypłacenia ostatniej transzy kredytu. Może to być okres od kilku miesięcy do nawet 2-3 lat. Banki decydują się na takie rozwiązanie, ponieważ w tym czasie kredytobiorca zazwyczaj nie może jeszcze zamieszkać w nieruchomości i ponosi dodatkowe koszty związane z budową (np. wynajem innego lokum). Karencja pozwala mu skupić się na tych wydatkach, nie obciążając go jednocześnie pełną ratą kredytu hipotecznego.

Karencja na wniosek: koło ratunkowe w obliczu przejściowych problemów finansowych

Drugim, równie ważnym scenariuszem, jest możliwość skorzystania z karencji na wniosek kredytobiorcy w trakcie już trwającej spłaty kredytu. Jest to swoiste "koło ratunkowe" dla osób, które napotkały na swojej drodze przejściowe trudności finansowe. Mogą to być różnorodne sytuacje, takie jak nagła utrata pracy, poważne problemy zdrowotne wymagające wysokich nakładów finansowych, czy inne nieprzewidziane wydatki, które chwilowo nadwyrężają domowy budżet. W takich okolicznościach złożenie wniosku o karencję może być rozsądnym rozwiązaniem, pozwalającym uniknąć problemów ze spłatą i zachować dobrą historię kredytową, jednocześnie dając czas na ustabilizowanie swojej sytuacji finansowej.

Zalety okresu karencji – dlaczego to rozwiązanie może być dla Ciebie korzystne?

Decyzja o skorzystaniu z karencji w spłacie kredytu hipotecznego, choć wiąże się z pewnymi konsekwencjami, może przynieść wymierne korzyści, szczególnie w określonych sytuacjach życiowych. Kluczowe zalety tego rozwiązania skupiają się wokół poprawy płynności finansowej i ochrony Twojej reputacji jako dłużnika. Zrozumienie tych pozytywnych aspektów pozwoli Ci ocenić, czy karencja jest odpowiednią opcją dla Ciebie.

Więcej gotówki w portfelu, gdy wydatków jest najwięcej

Najbardziej odczuwalną korzyścią z okresu karencji jest bez wątpienia zwiększona płynność finansowa. Obniżenie miesięcznej raty kredytu hipotecznego oznacza, że w Twoim budżecie pozostaje więcej środków, które możesz przeznaczyć na inne, często równie ważne wydatki. Jest to szczególnie istotne w sytuacjach, gdy jednocześnie ponosisz inne, wysokie koszty. Przykładem może być wspomniana już budowa domu, gdzie w okresie karencji możesz przeznaczyć zaoszczędzone pieniądze na wykończenie wnętrz, zakup mebli czy opłacenie bieżących rachunków związanych z budową. Podobnie, w przypadku przejściowych problemów finansowych, niższa rata daje Ci oddech i pozwala pokryć podstawowe potrzeby, nie popadając w spiralę zadłużenia.

Czy karencja psuje historię w BIK? Wpływ na Twoją wiarygodność kredytową

Jednym z najczęściej pojawiających się pytań wśród osób rozważających karencję jest jej wpływ na historię kredytową w Biurze Informacji Kredytowej (BIK). Mam dobre wiadomości: prawidłowo przeprowadzona karencja, która jest zgodna z warunkami umowy kredytowej lub została uzgodniona z bankiem na podstawie formalnego wniosku, nie wpływa negatywnie na Twoją historię w BIK. Jest to mechanizm akceptowany przez banki i traktowany jako legalna forma restrukturyzacji zobowiązania, a nie jako opóźnienie w spłacie. Oznacza to, że nie musisz obawiać się o pogorszenie swojej wiarygodności kredytowej z tego tytułu, pod warunkiem przestrzegania ustalonych z bankiem zasad.

Ciemna strona karencji: jakie są jej realne koszty i ukryte ryzyka?

Choć karencja w spłacie kredytu hipotecznego może wydawać się atrakcyjnym rozwiązaniem, pozwalającym na chwilowe odciążenie budżetu, niesie ze sobą również pewne wady i ryzyka, o których warto pamiętać. Zanim zdecydujesz się na ten krok, kluczowe jest zrozumienie, jak karencja wpływa na całkowity koszt Twojego zobowiązania i jakie mogą być jej długoterminowe konsekwencje.

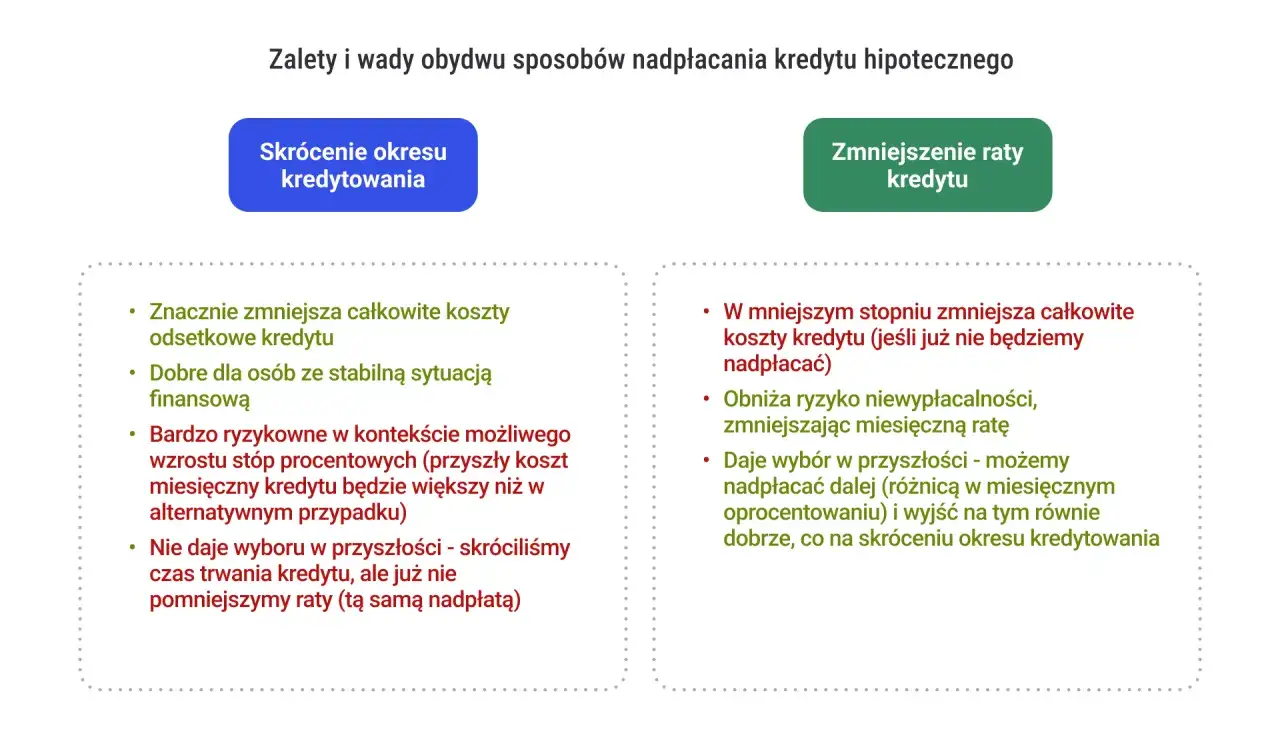

Wyższy całkowity koszt kredytu: ile tak naprawdę dopłacisz za niższą ratę?

Zasadniczą wadą okresu karencji jest nieuchronny wzrost całkowitego kosztu kredytu. Ponieważ w tym czasie nie spłacasz części kapitałowej swojego zobowiązania, odsetki przez dłuższy okres naliczane są od wyższej kwoty zadłużenia. Oznacza to, że suma odsetek, którą ostatecznie zapłacisz przez cały okres kredytowania, będzie wyższa niż w przypadku standardowego harmonogramu spłaty. Dokładna kwota tej różnicy zależy od długości trwania karencji, oprocentowania kredytu oraz pierwotnej kwoty zadłużenia, ale zawsze będzie to dodatkowy koszt dla Ciebie jako kredytobiorcy.Dłuższy okres kredytowania czy wyższe raty po karencji? Jak bank przeliczy Twój harmonogram

Po zakończeniu okresu karencji bank przedstawia nowy harmonogram spłaty Twojego kredytu. Zazwyczaj masz do wyboru dwie opcje. Pierwsza to wydłużenie okresu kredytowania. W tym scenariuszu, aby utrzymać ratę na poziomie zbliżonym do tego, co płaciłeś przed karencją (lub nieco wyższym), bank wydłuża czas, w którym musisz spłacić całe zadłużenie. Alternatywnie, bank może zaproponować pozostawienie pierwotnego okresu kredytowania, co jednak wiąże się ze znacznym podwyższeniem raty kapitałowo-odsetkowej. W obu przypadkach, jak już wspomniałem, całkowity koszt kredytu wzrośnie, ponieważ będziesz spłacać odsetki przez dłuższy czas lub w większej sumie.

Ryzyko wzrostu stóp procentowych – co się stanie, gdy Twoja rata odsetkowa pójdzie w górę?

Należy również wziąć pod uwagę ryzyko związane ze zmiennymi stopami procentowymi, które mają znaczący wpływ na ratę kredytu hipotecznego. W okresie karencji spłacasz jedynie część odsetkową, co oznacza, że jesteś w pełni narażony na ewentualne podwyżki stóp procentowych. Jeśli stopy procentowe wzrosną w trakcie trwania karencji, Twoja rata odsetkowa, nawet jeśli jest niższa niż pełna rata, również wzrośnie. Co gorsza, po zakończeniu okresu karencji, gdy wrócisz do spłacania rat kapitałowo-odsetkowych, wyższe oprocentowanie może sprawić, że Twoja nowa, wyższa rata będzie znacznie większym obciążeniem niż pierwotnie zakładałeś, a całkowity koszt kredytu wzrośnie jeszcze bardziej.

Jak krok po kroku zawnioskować o karencję w spłacie kredytu?

Jeśli znalazłeś się w sytuacji, w której rozważasz skorzystanie z karencji w spłacie kredytu hipotecznego, kluczowe jest poznanie procedury jej uzyskania. Choć każdy bank może mieć nieco inne wymagania, ogólne kroki są zazwyczaj podobne. Pamiętaj, że karencja na wniosek jest zazwyczaj opcją dostępną dla osób, które napotkały przejściowe problemy finansowe, a nie dla tych, którzy chcą po prostu obniżyć ratę bez uzasadnionej przyczyny.

Jakie dokumenty i argumenty przygotować, składając wniosek do banku?

Aby skutecznie zawnioskować o karencję w trakcie spłaty kredytu, należy przede wszystkim złożyć w banku formalny wniosek. Ten dokument jest podstawą do rozpoczęcia procedury. Bank będzie wymagał od Ciebie uzasadnienia swojej prośby. W zależności od indywidualnej sytuacji, może to oznaczać przedstawienie dokumentów potwierdzających przejściowe trudności finansowe. Przykładowo, jeśli powodem jest utrata pracy, bank może poprosić o świadectwo pracy lub zaświadczenie o rejestracji w urzędzie pracy. W przypadku problemów zdrowotnych, konieczne mogą być dokumenty medyczne lub rachunki potwierdzające poniesione koszty leczenia. Zawsze warto skontaktować się bezpośrednio z doradcą w swoim banku, aby uzyskać dokładną listę wymaganych dokumentów i szczegółowe informacje dotyczące procedury składania wniosku.

Ile może trwać okres karencji? Przegląd standardowych terminów w polskich bankach

Długość okresu karencji jest kwestią indywidualną i zależy od polityki danego banku oraz od specyfiki sytuacji kredytobiorcy. Nie ma jednego, uniwersalnego terminu. W praktyce, okres karencji może wynosić od kilku miesięcy do nawet kilku lat. Niektóre banki oferują możliwość zawieszenia spłaty kapitału na okres do 36 miesięcy, czyli trzech lat. W bardziej wyjątkowych sytuacjach, na przykład przy bardzo długich procesach budowlanych, niektóre instytucje mogą zgodzić się na dłuższy okres, nawet do 60 miesięcy, czyli pięciu lat, jak sugeruje się w materiałach Direct.money.pl. Kluczowe jest jednak, aby ustalić ten okres bezpośrednio z bankiem i upewnić się, że nowy harmonogram spłaty będzie dla Ciebie akceptowalny.

Karencja to nie to samo co wakacje kredytowe! Poznaj kluczowe różnice

W przestrzeni finansowej często pojawiają się terminy, które brzmią podobnie, ale oznaczają zupełnie inne mechanizmy. Dwa takie pojęcia to "karencja" i "wakacje kredytowe". Choć oba służą odciążeniu kredytobiorcy, ich działanie i zakres są znacząco różne. Zrozumienie tych różnic jest kluczowe, aby świadomie korzystać z dostępnych opcji i nie pomylić ich w kluczowym momencie.

Zawieszenie kapitału a zawieszenie całej raty – co jest czym?

Podstawowa różnica między karencją a wakacjami kredytowymi tkwi w tym, co dokładnie jest zawieszane. Jak już wielokrotnie podkreślałem, karencja polega na zawieszeniu spłaty samego kapitału kredytu. Oznacza to, że nadal płacisz odsetki od pożyczonej kwoty. Natomiast wakacje kredytowe, zwłaszcza te wprowadzone w formie ustawowej, zazwyczaj oznaczają zawieszenie spłaty całej raty zarówno jej części kapitałowej, jak i odsetkowej. Jest to więc znacznie szersze odciążenie finansowe, które pozwala na całkowite wstrzymanie płatności na określony czas.

Umowa z bankiem vs. ustawa rządowa – skąd wynikają różnice w dostępności?

Kolejną istotną różnicą jest źródło tych rozwiązań. Karencja jest zazwyczaj opcją oferowaną przez banki w ramach indywidualnych umów kredytowych lub na podstawie złożonego wniosku. Warunki jej stosowania są ustalane przez bank i mogą się różnić między instytucjami. Z drugiej strony, wakacje kredytowe, szczególnie te o charakterze masowym, często są wprowadzane przez rząd w odpowiedzi na specyficzne sytuacje kryzysowe, takie jak pandemia czy wysoka inflacja. W takich przypadkach są one regulowane ustawowo i mają na celu objęcie pomocą szerszą grupę uprawnionych kredytobiorców, często z mniej restrykcyjnymi warunkami niż w przypadku indywidualnych negocjacji z bankiem.

Dla kogo karencja w spłacie kredytu jest naprawdę opłacalna? Praktyczna analiza

Decyzja o skorzystaniu z karencji w spłacie kredytu hipotecznego powinna być poprzedzona dogłębną analizą własnej sytuacji finansowej i perspektyw. Nie jest to rozwiązanie uniwersalne i dla każdego będzie równie korzystne. Warto zastanowić się, czy Twój przypadek wpisuje się w profil idealnego kandydata, czy może lepiej poszukać alternatywnych dróg wyjścia z potencjalnych problemów.

Profil idealnego kandydata: kiedy karencja ma największy sens ekonomiczny?

Karencja ma największy sens ekonomiczny dla osób, które znajdują się w jasno określonych sytuacjach. Przede wszystkim jest to świetne rozwiązanie dla tych, którzy budują dom lub kupują nieruchomość z rynku pierwotnego i potrzebują dodatkowych środków na jej wykończenie, umeblowanie, czy też ponoszą koszty wynajmu innego lokum w trakcie budowy. Kolejną grupą są osoby przeżywające przejściowe, ale udokumentowane problemy finansowe na przykład krótki okres bezrobocia, nagłe i wysokie wydatki medyczne, które nie są przewidywalne. Kluczowe jest tu słowo "przejściowe", ponieważ idealny kandydat do karencji ma stabilne perspektywy finansowe na przyszłość i jest świadomy, że po zakończeniu okresu karencji będzie musiał spłacić kredyt wraz z naliczonymi odsetkami, co zwiększy jego całkowity koszt.

Przeczytaj również: Mieszkanie spółdzielczo własnościowe - co to znaczy i jakie ma wady?

Sytuacje, w których lepiej unikać karencji i poszukać alternatywnych rozwiązań

Istnieją również sytuacje, w których karencja może okazać się niekorzystna lub wręcz szkodliwa. Jeśli Twoje problemy finansowe są długoterminowe i nieprzejściowe, karencja jedynie odroczy problem i powiększy całkowity koszt kredytu, nie rozwiązując jego źródła. W takich przypadkach zdecydowanie lepiej rozważyć inne opcje. Można pomyśleć o restrukturyzacji kredytu, na przykład poprzez wydłużenie okresu spłaty na stałe, co zmniejszy miesięczną ratę bez dodatkowych odsetek wynikających z karencji. Inną możliwością jest konsolidacja zadłużenia, czyli połączenie kilku zobowiązań w jedno, z niższą ratą. W skrajnych przypadkach, gdy sytuacja jest bardzo trudna, warto rozważyć sprzedaż nieruchomości. Niezależnie od wszystkiego, zawsze warto poszukać dodatkowego źródła dochodu. Pamiętaj, że decyzja o karencji powinna być zawsze świadoma i poprzedzona rzetelną analizą własnej sytuacji finansowej.