W 2026 roku na polskim rynku nieruchomości obserwujemy znaczącą zmianę paradygmatu. Zamiast jednego, centralnego programu dopłat do kredytów hipotecznych, który jeszcze niedawno jak popularny "Bezpieczny Kredyt 2%" mocno stymulował popyt, rząd stawia na inne rozwiązania. Nastąpiła strategiczna zmiana w polityce mieszkaniowej, której głównym celem jest zwiększenie podaży mieszkań. Jest to kluczowa informacja dla każdego, kto śledzi rynek nieruchomości i planuje zakup własnego M.

Koniec ery dopłat do kredytów? Co musisz wiedzieć o polityce mieszkaniowej w 2026 roku

W 2026 roku nie ma jednego centralnego programu dopłat do kredytów mieszkaniowych, takiego jak "Bezpieczny Kredyt 2%". Wyjaśnijmy to jasno: nastąpiła strategiczna zmiana w polityce mieszkaniowej. Rząd odchodzi od stymulowania popytu poprzez dopłaty na rzecz zwiększania podaży mieszkań. Jest to kluczowa informacja dla każdego, kto śledzi rynek nieruchomości i zastanawia się nad swoją przyszłością mieszkaniową.

Dlaczego rząd zmienia strategię? Od "Bezpiecznego Kredytu 2%" do wspierania budownictwa

Zmiana strategii rządu wynika z analizy poprzednich doświadczeń. Programy takie jak "Bezpieczny Kredyt 2%" spotkały się z krytyką za potencjalne podgrzewanie rynku i wzrost cen nieruchomości. Obecne podejście koncentruje się na długoterminowym rozwiązaniu problemu dostępności mieszkań poprzez zwiększenie ich liczby, a nie tylko ułatwianie zakupu tych już istniejących. Chodzi o stworzenie zdrowszego rynku, gdzie podaż nadąża za popytem.

"Mieszkanie na start" i "Pierwsze klucze" – co stało się z zapowiadanymi programami?

Mimo wcześniejszych zapowiedzi i pojawiania się w wykazach prac legislacyjnych, projekty takie jak "Mieszkanie na start" czy "Pierwsze klucze" nie zostały wdrożone w formie szerokich programów dopłat. Te plany ustąpiły miejsca strategii skoncentrowanej na budownictwie społecznym, co oznacza, że wspomniane inicjatywy nie będą realizowane w pierwotnie zakładanej, masowej formie wsparcia kredytobiorców.Nowy priorytet: 8,7 miliarda złotych na zwiększenie liczby dostępnych mieszkań

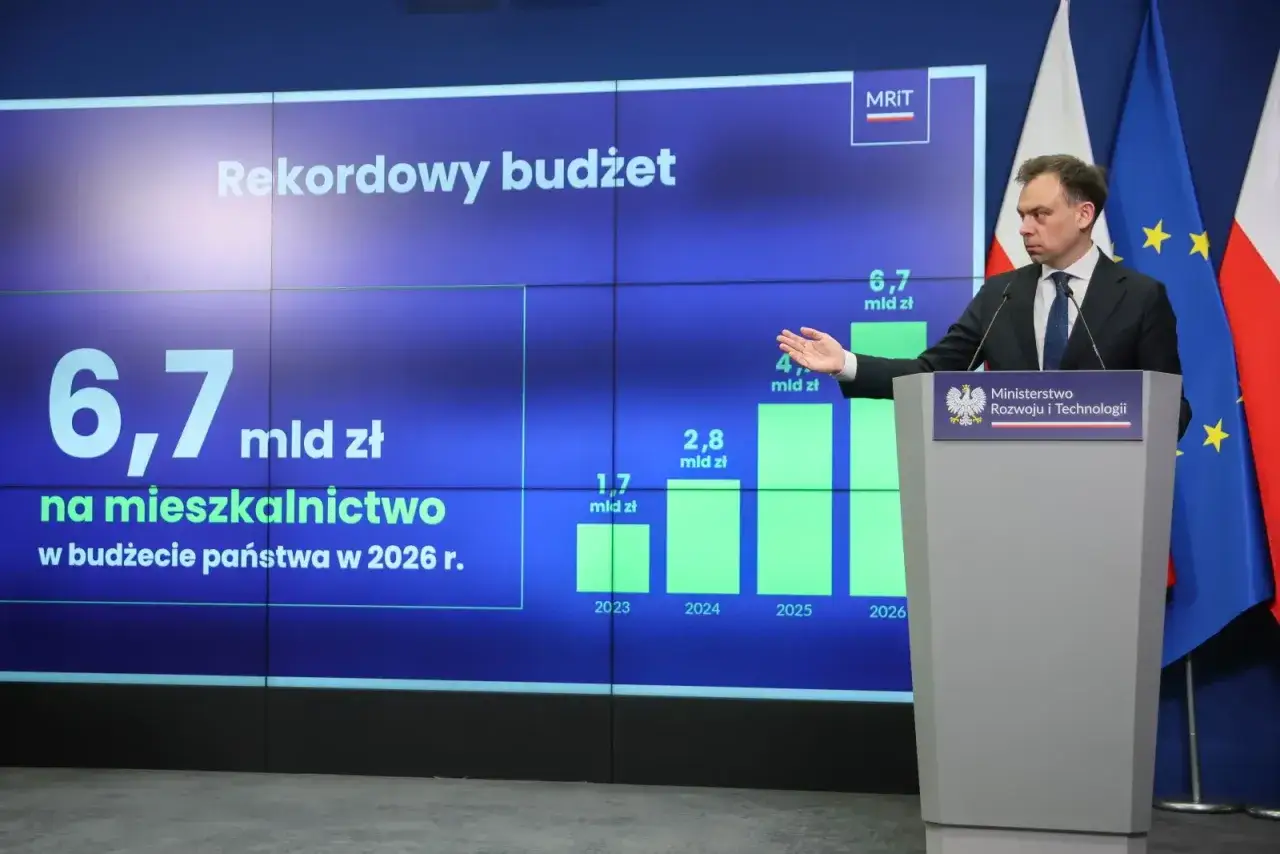

W ramach Krajowego Planu Odbudowy, rząd planuje przeznaczyć znaczącą kwotę 8,7 miliarda złotych na rozwój budownictwa społecznego w 2026 roku. Te środki mają kluczowe znaczenie dla zwiększenia liczby dostępnych mieszkań, co stanowi główny priorytet nowej polityki mieszkaniowej. Jest to inwestycja w przyszłość, mająca na celu rozwiązanie systemowych problemów mieszkaniowych.

Budownictwo społeczne w centrum uwagi – kto realnie skorzysta na zmianach?

Budownictwo społeczne staje się głównym filarem nowej polityki mieszkaniowej. Ma ono na celu stworzenie rozwiązań dla osób, które dotychczas były pomijane przez tradycyjne programy wsparcia. Skupienie się na tym segmencie rynku ma przynieść realne korzyści tym, którzy potrzebują stabilnego i przystępnego cenowo lokum.

Czym jest "luka czynszowa" i jak rząd planuje pomóc milionom Polaków?

Termin "luka czynszowa" odnosi się do grupy osób, których dochody są zbyt wysokie, aby kwalifikować się do tradycyjnych mieszkań socjalnych, ale jednocześnie niewystarczające, by pozwolić sobie na zakup mieszkania na kredyt hipoteczny na warunkach rynkowych. Rząd, poprzez rozwój budownictwa społecznego, zamierza wspierać tę grupę, oferując im dostęp do mieszkań o umiarkowanych czynszach. Według danych Gazety Prawnej, celem jest właśnie wsparcie tych osób, które znajdują się w tej specyficznej sytuacji.Budowa i remonty 18 000 lokali – jakie mieszkania powstaną i gdzie?

Celem jest budowa i remonty łącznie 18 000 mieszkań. Mają to być lokale o podwyższonym standardzie, często energooszczędne, realizowane w ramach inwestycji komunalnych, społecznych inicjatyw mieszkaniowych oraz we współpracy z samorządami. Lokalizacja tych inwestycji będzie zależeć od potrzeb poszczególnych regionów i miast, z naciskiem na obszary o największym deficycie dostępnych lokali.

Społeczne Inicjatywy Mieszkaniowe (SIM/TBS) – czy to alternatywa dla kredytu?

Społeczne Inicjatywy Mieszkaniowe (SIM) oraz Towarzystwa Budownictwa Społecznego (TBS) to formy mieszkalnictwa, które mogą stanowić realną alternatywę dla osób niezdolnych do zaciągnięcia kredytu hipotecznego. Mechanizm ich działania opiera się na partycypacji w kosztach budowy lub wpłacie partycypacyjnej, co umożliwia najem mieszkań o umiarkowanych czynszach. Jest to sposób na uzyskanie stabilnego lokum bez konieczności posiadania dużego wkładu własnego czy zdolności kredytowej na poziomie rynkowym.

Czy wciąż można liczyć na wsparcie w zakupie mieszkania? Aktualne możliwości

Choć główne programy dopłat do kredytów zostały wycofane, rynek wciąż oferuje inne formy wsparcia, które mogą ułatwić dostęp do własnego mieszkania. Warto przyjrzeć się rozwiązaniom, które pomagają zarówno w zgromadzeniu środków, jak i w uzyskaniu finansowania na korzystniejszych warunkach.

Rodzinny Kredyt Mieszkaniowy: jak kupić mieszkanie bez wkładu własnego w 2026 roku?

Program "Mieszkanie bez wkładu własnego", obecnie funkcjonujący pod nazwą Rodzinny Kredyt Mieszkaniowy, nadal stanowi istotne ułatwienie. Bank Gospodarstwa Krajowego (BGK) udziela gwarancji, które zastępują brakujący wkład własny, umożliwiając tym samym uzyskanie kredytu hipotecznego osobom, które nie dysponują wymaganymi 20% kapitału. Jest to rozwiązanie skierowane przede wszystkim do młodych rodzin i osób, które chcą kupić swoje pierwsze mieszkanie.

Konto Mieszkaniowe i Lokata Mieszkaniowa: jak działają i czy warto z nich korzystać?

Konto Mieszkaniowe i Lokata Mieszkaniowa to narzędzia stworzone z myślą o długoterminowym oszczędzaniu na zakup nieruchomości. Konto Mieszkaniowe oferuje premię mieszkaniową od państwa, a zgromadzone na nim środki mogą być zwolnione z podatku Belki. Lokata Mieszkaniowa to z kolei depozyt bankowy powiązany z potencjalną premią. Warto rozważyć te opcje, jeśli planujemy zakup mieszkania w perspektywie kilku lat i chcemy skorzystać z dodatkowych korzyści.

Dopłaty do najmu – dla kogo i na jakich zasadach?

Choć główny nacisk kładziony jest na budownictwo, w niektórych regionach lub w ramach specyficznych programów mogą nadal funkcjonować dopłaty do najmu. Są one zazwyczaj skierowane do osób o niższych dochodach lub znajdujących się w trudnej sytuacji życiowej. Kryteria kwalifikacji i zasady przyznawania wsparcia mogą się różnić w zależności od lokalizacji i konkretnego programu, dlatego warto monitorować lokalne inicjatywy mieszkaniowe.

Masz już kredyt i problemy ze spłatą? To rozwiązanie wciąż działa

Dla osób, które już posiadają kredyt hipoteczny i znalazły się w trudnej sytuacji finansowej, nadal istnieje możliwość skorzystania ze wsparcia. Fundusz Wsparcia Kredytobiorców (FWK) oferuje pomoc w spłacie zobowiązań, stanowiąc swoistą sieć bezpieczeństwa w nieprzewidzianych okolicznościach życiowych.

Fundusz Wsparcia Kredytobiorców (FWK) – czym jest i kto może się ubiegać o pomoc?

Fundusz Wsparcia Kredytobiorców (FWK) to program rządowy, który ma na celu pomoc osobom spłacającym kredyty hipoteczne, które znalazły się w trudnej sytuacji finansowej, na przykład w wyniku utraty pracy, choroby czy znacznego wzrostu raty kredytu. Głównym kryterium kwalifikacji jest zazwyczaj obciążenie dochodów ratą kredytową przekraczające określony próg.

Nawet 3000 zł dopłaty do raty miesięcznie – jak złożyć wniosek krok po kroku?

Fundusz Wsparcia Kredytobiorców oferuje dopłaty do rat kredytu hipotecznego w wysokości do 3000 zł miesięcznie, przez okres maksymalnie 40 miesięcy. Aby ubiegać się o pomoc, należy skontaktować się ze swoim bankiem, który obsługuje kredyt. Bank przeprowadzi analizę sytuacji finansowej i pomoże w skompletowaniu niezbędnych dokumentów, takich jak zaświadczenie o dochodach czy potwierdzenie utraty pracy.

Kiedy wsparcie jest zwrotne i na jakich warunkach można uzyskać umorzenie?

Wsparcie z Funduszu Wsparcia Kredytobiorców jest co do zasady zwrotne. Oznacza to, że otrzymane środki będą musiały zostać zwrócone. Warunki spłaty są ustalane indywidualnie, jednak istnieje możliwość umorzenia części wsparcia. Zazwyczaj umorzenie następuje po terminowej spłacie określonej liczby rat dopłat, co stanowi zachętę do stabilizacji finansowej i wywiązania się z zobowiązań.

Jak nowa polityka rządu wpłynie na rynek nieruchomości? Analiza i prognozy

Zmiana priorytetów w polityce mieszkaniowej, z naciskiem na zwiększenie podaży, może mieć dalekosiężne skutki dla całego rynku nieruchomości w Polsce. Analizując potencjalne konsekwencje, warto wziąć pod uwagę zarówno rynek pierwotny, jak i wtórny, a także oczekiwania dotyczące stabilizacji cen.Czy ceny mieszkań w końcu spadną? Oczekiwania wobec zwiększonej podaży

Zwiększenie podaży mieszkań, zwłaszcza poprzez rozwój budownictwa społecznego, teoretycznie powinno prowadzić do stabilizacji, a w niektórych segmentach nawet do spadku cen. Jednakże, na ceny nieruchomości wpływa wiele czynników, takich jak inflacja, stopy procentowe, koszty budowy oraz ogólny popyt. Dlatego, choć zwiększona podaż jest pozytywnym sygnałem, nie należy oczekiwać gwałtownych spadków cen bez uwzględnienia szerszego kontekstu ekonomicznego.

Rynek pierwotny vs. wtórny – gdzie zmiany będą najbardziej odczuwalne?

Zmiany w polityce mieszkaniowej mogą mieć bardziej bezpośredni wpływ na rynek pierwotny, gdzie nowe inwestycje będą realizowane w ramach budownictwa społecznego. Na rynku wtórnym, wpływ ten może być mniej widoczny, choć pośrednio, zwiększenie dostępności mieszkań może wpłynąć na dynamikę cen i dostępność lokali używanych. Segment budownictwa społecznego będzie z pewnością najbardziej odczuwalny dla docelowych grup beneficjentów.

Przeczytaj również: Gdzie wystawić mieszkanie na sprzedaż za darmo i uniknąć kosztów?

Co dalej z Twoimi planami? Jak dostosować strategię zakupu mieszkania do nowej rzeczywistości

W obliczu zmian, kluczowe jest dostosowanie własnej strategii. Jeśli planujesz zakup mieszkania, dokładnie przeanalizuj swoją sytuację finansową i dostępne opcje. Monitoruj rynek, sprawdzaj dostępne programy wsparcia, takie jak Rodzinny Kredyt Mieszkaniowy, lub rozważ alternatywy, jak SIM/TBS. Pamiętaj, że świadome podejście i cierpliwość mogą przynieść najlepsze rezultaty w nowej rzeczywistości rynkowej.