Szukasz sposobu na sfinansowanie zakupu lub wynajmu własnego M? W dynamicznie zmieniającej się sytuacji na rynku nieruchomości, państwowe programy mieszkaniowe stają się kluczowym narzędziem wspierającym Polaków w realizacji tego celu. Ten artykuł to kompleksowy i aktualny przewodnik, który pomoże Ci zrozumieć dostępne opcje, ocenić ich opłacalność i wybrać najlepsze rozwiązanie dla Twojej sytuacji. Przygotuj się na szczegółową analizę warunków, korzyści finansowych i procedur aplikacyjnych.

Kluczowe informacje o programach mieszkaniowych

- "Mieszkanie na Start" to program dopłat do kredytu hipotecznego, zastępujący "Bezpieczny Kredyt 2%", z preferencyjnym oprocentowaniem zależnym od wielkości gospodarstwa domowego.

- "Rodzinny Kredyt Mieszkaniowy" umożliwia zakup mieszkania bez wkładu własnego dzięki gwarancji BGK i oferuje spłatę rodzinną po urodzeniu dziecka.

- "Konto Mieszkaniowe" to sposób na oszczędzanie z premią od państwa i zwolnieniem z podatku od zysków kapitałowych.

- Wsparcie obejmuje także dopłaty do najmu oraz Fundusz Wsparcia Kredytobiorców dla osób w trudnej sytuacji.

- Program "Bezpieczny Kredyt 2%" został wstrzymany, a jego miejsce zajęło "Mieszkanie na Start".

Klucz do własnego M: Jakie programy rządowe ułatwią Ci zakup mieszkania?

Rynek nieruchomości w Polsce stawia przed wieloma osobami realne wyzwania, od rosnących cen po dostępność finansowania. W tym kontekście, państwowe inicjatywy mieszkaniowe nabierają szczególnego znaczenia, oferując realną pomoc w spełnieniu marzeń o własnym kącie. Jako ekspert, widzę, jak te programy ewoluują i jak ważne jest, aby być na bieżąco z ich założeniami.

Dlaczego państwowe wsparcie jest dziś ważniejsze niż kiedykolwiek?

W obliczu dynamicznie zmieniającej się sytuacji ekonomicznej, wysokie ceny nieruchomości oraz restrykcyjne wymogi banków dotyczące wkładu własnego i zdolności kredytowej sprawiają, że samodzielne sfinansowanie zakupu mieszkania staje się dla wielu Polaków coraz trudniejsze. Programy rządowe, takie jak "Mieszkanie na Start" czy "Rodzinny Kredyt Mieszkaniowy", stanowią istotne wsparcie, obniżając bariery finansowe i ułatwiając dostęp do własnego lokum. To właśnie dzięki nim wiele rodzin i młodych osób może wreszcie myśleć o stabilizacji i posiadaniu własnego miejsca.Przegląd aktywnych programów mieszkaniowych – znajdź opcję dla siebie

Obecnie na rynku dostępnych jest kilka kluczowych programów wspierających zakup nieruchomości. "Mieszkanie na Start" to następca popularnego "Bezpiecznego Kredytu 2%", oferujący dopłaty do rat kredytu hipotecznego. Dla osób, które borykają się z brakiem wkładu własnego, idealnym rozwiązaniem może okazać się "Rodzinny Kredyt Mieszkaniowy", wspierany gwarancjami BGK. Z kolei "Konto Mieszkaniowe" to propozycja dla tych, którzy chcą systematycznie oszczędzać na przyszłe cele mieszkaniowe, korzystając z dodatkowych premii i ulg podatkowych. Każdy z tych programów ma swoje unikalne cechy i kryteria, dlatego warto przyjrzeć się im bliżej.

Główny program na horyzoncie: "Mieszkanie na Start" – kompleksowy przewodnik

Program "Mieszkanie na Start" stanowi obecnie centralny punkt państwowego wsparcia w zakupie nieruchomości. Zaprojektowany, aby zastąpić cieszący się ogromnym zainteresowaniem "Bezpieczny Kredyt 2%", wprowadza on szereg zmian, które mają na celu lepsze dopasowanie pomocy do potrzeb różnych grup beneficjentów, zwłaszcza rodzin. Zrozumienie jego mechanizmów jest kluczowe dla każdego, kto planuje w najbliższym czasie zaciągnąć kredyt hipoteczny.Dla kogo jest "Mieszkanie na Start"? Sprawdź, czy spełniasz kluczowe warunki

Aby skorzystać z programu "Mieszkanie na Start", należy spełnić kilka podstawowych kryteriów. Przede wszystkim, program jest skierowany do osób, które nie posiadają prawa własności do lokalu mieszkalnego lub domu jednorodzinnego. Istnieją jednak pewne wyjątki od tej reguły, które warto znać. Dodatkowo, wprowadzono limit wieku dla singli mogą oni skorzystać z programu, jeśli nie ukończyli 35. roku życia. Program uwzględnia również kryteria dochodowe, które mają wpływ na wysokość uzyskanego wsparcia.

Kryterium wieku dla singli – co musisz wiedzieć?

Jednym z kluczowych warunków dla osób samotnie ubiegających się o kredyt w ramach programu "Mieszkanie na Start" jest limit wieku. Aby móc skorzystać z dopłat, singiel nie może mieć ukończonych 35 lat. Jest to rozwiązanie mające na celu przede wszystkim wsparcie młodych osób wchodzących na rynek nieruchomości. Warto pamiętać, że to kryterium dotyczy wyłącznie osób nieposiadających małżonka ani partnera życiowego.

Limity dochodowe – jak Twoje zarobki wpływają na szansę na kredyt?

Program "Mieszkanie na Start" wprowadza zróżnicowane limity dochodowe, które bezpośrednio wpływają na wysokość dostępnych dopłat. Im niższe dochody, tym większe wsparcie można uzyskać. Banki oceniające wniosek kredytowy będą brały pod uwagę dochód osoby wnioskującej, a w przypadku rodzin dochód całego gospodarstwa domowego. Precyzyjne progi dochodowe są kluczowe do ustalenia, na jaką pomoc finansową można liczyć. Według danych gov.pl, kryteria dochodowe są ściśle powiązane z wielkością gospodarstwa domowego, co ma zapewnić sprawiedliwy podział środków.

Warunek pierwszego mieszkania – jakie wyjątki przewiduje ustawa?

Podstawowym założeniem programu "Mieszkanie na Start" jest pomoc w zakupie pierwszego mieszkania. Oznacza to, że zazwyczaj nie można mieć na własność innego lokalu mieszkalnego ani domu jednorodzinnego. Jednakże, ustawa przewiduje pewne wyjątki od tej zasady. Na przykład, jeśli osoba posiada udział w nieruchomości wynikający z dziedziczenia, ale nie przekracza on określonego progu (np. 50% udziału w jednym lokalu), może nadal kwalifikować się do programu. Ważne jest, aby dokładnie zapoznać się z wszystkimi wyłączeniami, aby upewnić się, że spełniamy warunki.

Mechanizm finansowy "Mieszkania na Start": Ile realnie możesz zyskać?

Największą atrakcją programu "Mieszkanie na Start" są bez wątpienia korzyści finansowe, jakie oferuje. Dzięki mechanizmowi dopłat do rat kredytu, realny koszt posiadania własnego mieszkania może być znacznie niższy niż zakładano. Zrozumienie, jak działają te dopłaty i jakie czynniki wpływają na ich wysokość, jest kluczowe dla oceny opłacalności całej inwestycji.

Oprocentowanie od 0% do 1,5% – od czego zależy wysokość Twojej dopłaty?

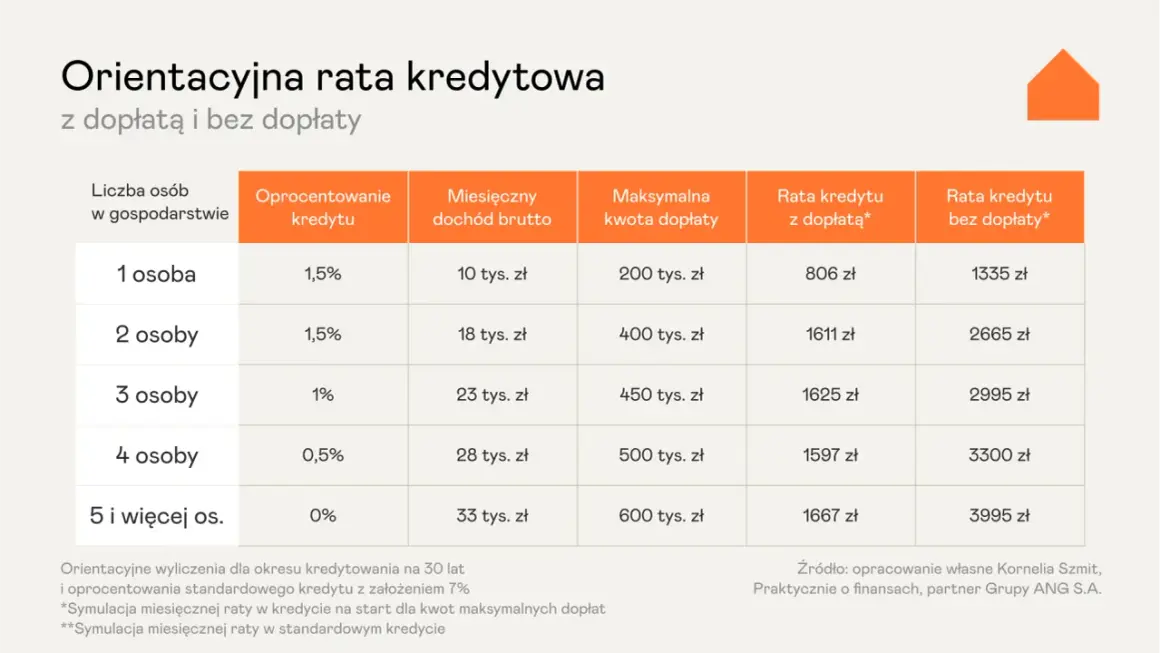

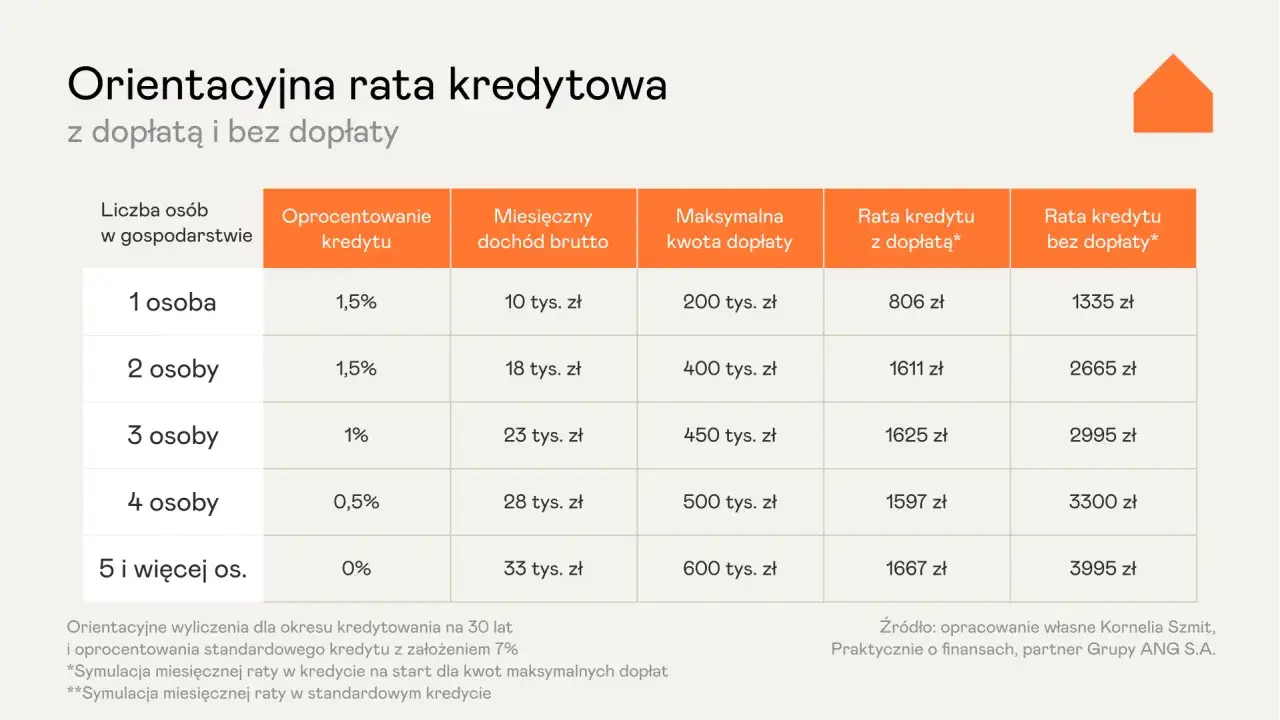

Wysokość dopłat w programie "Mieszkanie na Start" jest ściśle powiązana z wielkością gospodarstwa domowego. Oprocentowanie kredytu może wynosić kolejno 0% dla rodzin z co najmniej piątką dzieci, 0,5% dla rodzin z trójką lub czwórką dzieci, 1% dla rodzin z dwójką dzieci oraz 1,5% dla rodzin z jednym dzieckiem i dla singli. Te preferencyjne stawki obowiązują przez pierwsze 10 lat spłaty kredytu, co stanowi znaczące odciążenie dla domowego budżetu w kluczowym okresie amortyzacji zobowiązania.

Limit kwoty kredytu objętego dopłatą a całkowita cena nieruchomości

Program "Mieszkanie na Start" określa maksymalną kwotę kredytu, do której przysługują dopłaty. Limity te różnią się w zależności od wielkości miasta i liczby członków rodziny. Na przykład, dla singla w największych miastach limit ten wynosi 600 000 zł, podczas gdy dla rodziny z dziećmi może być znacznie wyższy, sięgając nawet 900 000 zł. Ważne jest, aby pamiętać, że dopłata dotyczy tylko tej części kredytu, która mieści się w określonym limicie. Jeśli cena nieruchomości przekracza możliwości finansowe programu, różnicę trzeba pokryć z własnych środków.Symulacja raty: Zobacz przykładowe oszczędności dla singla i rodziny

Aby lepiej zobrazować korzyści płynące z programu "Mieszkanie na Start", przyjrzyjmy się przykładowym symulacjom. Dla singla z dochodem pozwalającym na kredyt 300 000 zł przy oprocentowaniu rynkowym 7%, rata wynosiłaby około 1997 zł. Dzięki dopłacie do 1,5%, rata w ramach programu spada do około 1170 zł, co daje miesięczną oszczędność blisko 827 zł. Z kolei dla rodziny z dwójką dzieci, która zaciągnęłaby kredyt 500 000 zł przy oprocentowaniu 7%, rata wyniosłaby około 3328 zł. Z dopłatą do 1%, rata spada do około 2500 zł, generując oszczędność około 828 zł miesięcznie. Te liczby pokazują realny wpływ programu na domowy budżet.

"Bezpieczny Kredyt 2%" a "Mieszkanie na Start" – co się zmieniło?

Przejście z programu "Bezpieczny Kredyt 2%" na "Mieszkanie na Start" to znacząca zmiana w krajobrazie wsparcia mieszkaniowego. Choć oba programy miały na celu ułatwienie Polakom zakupu własnego M, "Mieszkanie na Start" wprowadza nowe zasady, które wpływają na to, dla kogo wsparcie jest najbardziej dostępne i korzystne. Zrozumienie tych różnic jest kluczowe dla świadomego wyboru ścieżki finansowania.

Porównanie warunków: Kto zyskał, a kto stracił na nowym programie?

"Mieszkanie na Start" wprowadza zróżnicowane oprocentowanie zależne od wielkości rodziny, co jest kluczową różnicą w porównaniu do stałego, preferencyjnego oprocentowania w "Bezpiecznym Kredycie 2%". Dla rodzin wielodzietnych nowe zasady mogą być bardziej korzystne, oferując niższe raty nawet poniżej 1%. Z drugiej strony, dla singli i par bez dzieci, którzy nie spełniają kryteriów dochodowych lub wieku, "Mieszkanie na Start" może okazać się mniej dostępne niż jego poprzednik. Warto też pamiętać, że "Bezpieczny Kredyt 2%" został wstrzymany na początku 2024 roku z powodu wyczerpania środków, co naturalnie kieruje uwagę na nową inicjatywę.

Główne różnice w kryteriach dochodowych i podejściu do zdolności kredytowej

"Mieszkanie na Start" wprowadza bardziej rozbudowane kryteria dochodowe, które są ściśle powiązane z liczbą członków gospodarstwa domowego. W przeciwieństwie do "Bezpiecznego Kredytu 2%", który miał bardziej uniwersalne podejście do dochodów, nowy program stara się precyzyjniej ukierunkować wsparcie na rodziny. To oznacza, że ocena zdolności kredytowej może być bardziej złożona, a banki będą analizować dochody w kontekście nowych wytycznych. Dla osób o wyższych zarobkach, które nie kwalifikowały się do "Bezpiecznego Kredytu 2%", nowe kryteria mogą stanowić przeszkodę, podczas gdy dla rodzin z dziećmi otwiera nowe możliwości.

Nie masz wkładu własnego? Poznaj "Rodzinny Kredyt Mieszkaniowy"

Problem braku wystarczającego wkładu własnego jest jedną z największych barier na drodze do zakupu własnego mieszkania. Program "Rodzinny Kredyt Mieszkaniowy" został stworzony właśnie po to, by pomóc osobom, które mają zdolność kredytową, ale brakuje im środków na pokrycie wymaganego przez bank wkładu własnego. Jest to realna szansa na sfinansowanie zakupu nieruchomości bez konieczności wieloletniego oszczędzania.

Jak działa gwarancja BGK i kto może z niej skorzystać?

Kluczowym elementem "Rodzinnego Kredytu Mieszkaniowego" jest gwarancja Banku Gospodarstwa Krajowego (BGK). Gwarancja ta pokrywa brakujący wkład własny do wysokości 20% wartości nieruchomości, ale nie więcej niż 100 000 zł. Oznacza to, że osoba ubiegająca się o kredyt może otrzymać finansowanie nawet bez posiadania własnych środków na wkład. Aby skorzystać z tej formy wsparcia, należy spełnić kryteria określone przez banki kredytujące oraz BGK, które zazwyczaj obejmują m.in. posiadanie zdolności kredytowej i nieposiadanie innego lokalu mieszkalnego.

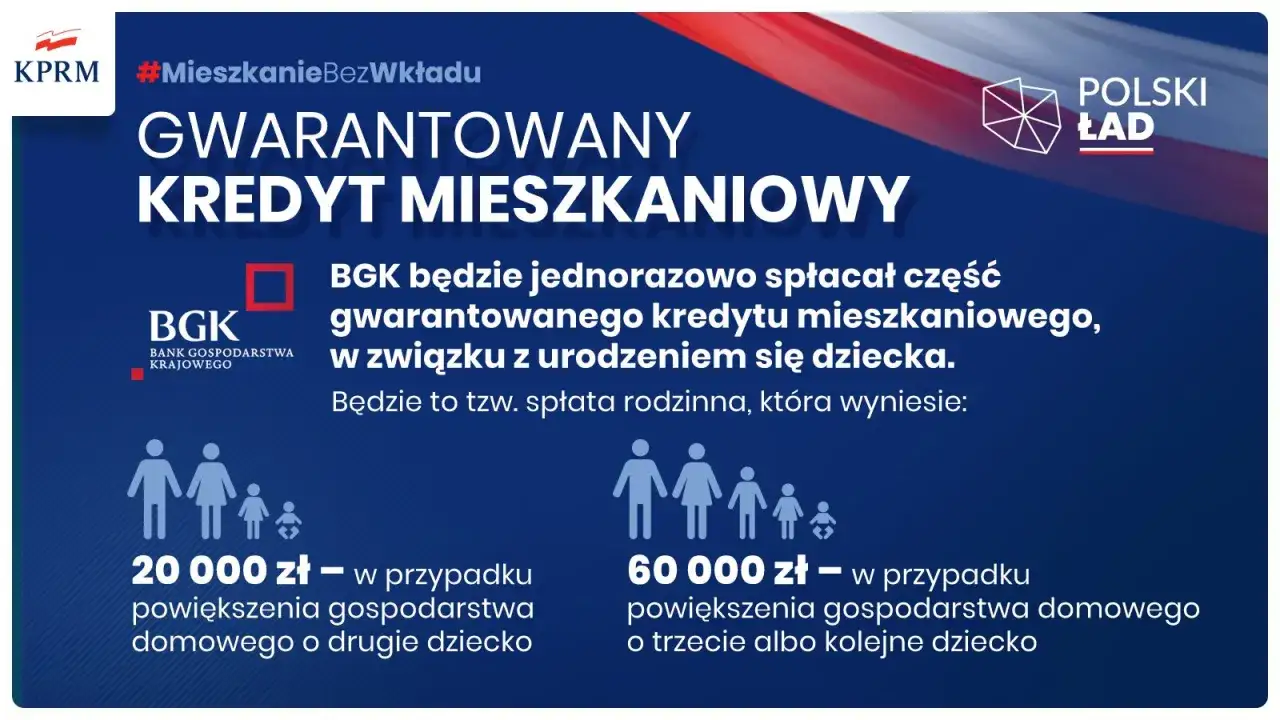

Spłata rodzinna, czyli jak narodziny dziecka obniżają Twój kredyt

Program "Rodzinny Kredyt Mieszkaniowy" oferuje dodatkową korzyść dla rodzin, znaną jako "spłata rodzinna". Jest to jednorazowe dofinansowanie, które można otrzymać po urodzeniu drugiego lub kolejnego dziecka. Środki te są przeznaczone na spłatę części kredytu hipotecznego. Mechanizm ten ma na celu zachęcenie do powiększania rodziny i jednocześnie zmniejszenie obciążenia finansowego związanego z posiadaniem kredytu, co stanowi cenne wsparcie dla rodzin w dłuższej perspektywie.

Procedura aplikacyjna – o czym pamiętać, starając się o kredyt bez wkładu własnego?

Proces ubiegania się o "Rodzinny Kredyt Mieszkaniowy" jest podobny do standardowej procedury kredytowej, z dodatkowymi etapami związanymi z gwarancją BGK. Kluczowe jest skontaktowanie się z bankiem, który uczestniczy w programie, i złożenie wniosku o kredyt hipoteczny wraz z wnioskiem o udzielenie gwarancji. Bank oceni Twoją zdolność kredytową i sprawdzi, czy spełniasz warunki programu. Należy przygotować komplet dokumentów, takich jak zaświadczenie o dochodach, dokument tożsamości, a także dokumenty dotyczące nieruchomości, którą chcesz kupić. Warto uzbroić się w cierpliwość, ponieważ proces może potrwać nieco dłużej niż w przypadku standardowego kredytu.

Alternatywne ścieżki wsparcia: Czy kwalifikujesz się do innych programów?

Choć programy takie jak "Mieszkanie na Start" czy "Rodzinny Kredyt Mieszkaniowy" cieszą się największym zainteresowaniem, państwo oferuje także inne formy wsparcia, które mogą okazać się idealnym rozwiązaniem dla specyficznych potrzeb. Warto przyjrzeć się tym alternatywnym ścieżkom, ponieważ mogą one stanowić klucz do zaspokojenia Twoich celów mieszkaniowych, nawet jeśli główne programy nie do końca odpowiadają Twojej sytuacji.

Konto Mieszkaniowe: Jak oszczędzać na mieszkanie z premią od państwa?

"Konto Mieszkaniowe" to innowacyjny produkt finansowy, który zachęca do systematycznego oszczędzania na cele mieszkaniowe. Jego główną zaletą jest premia mieszkaniowa, którą co roku dodaje państwo do zgromadzonych środków. Dodatkowo, zyski z odsetek są zwolnione z podatku od zysków kapitałowych (tzw. podatku Belki). Od 2026 roku środki te będzie można również przeznaczyć na remont odziedziczonej nieruchomości, co zwiększa elastyczność tego narzędzia. To świetna opcja dla osób, które chcą zbudować kapitał na przyszłość w bezpieczny i opłacalny sposób.

Dopłaty do najmu: Kiedy warto zainteresować się drugą odsłoną programu "Mieszkanie na Start"?

Program "Mieszkanie na Start" ma również swoją odsłonę skierowaną do najemców. Dopłaty do czynszu są przeznaczone dla osób wynajmujących mieszkania, które zostały wybudowane w ramach współpracy inwestorów z gminami, w tym w ramach Społecznych Agencji Najmu (SAN). Jest to rozwiązanie mające na celu ułatwienie dostępu do wynajmu mieszkań o niższych cenach, co jest szczególnie ważne w dużych aglomeracjach, gdzie koszty najmu bywają bardzo wysokie.

Fundusz Wsparcia Kredytobiorców: Pomoc w kryzysowej sytuacji

Fundusz Wsparcia Kredytobiorców (FWK) to program pomocowy skierowany do osób, które zaciągnęły kredyt hipoteczny, a obecnie znalazły się w trudnej sytuacji finansowej i mają problemy ze spłatą rat. FWK może oferować wsparcie w formie pożyczek na spłatę zadłużenia lub dopłat do rat. Jest to swoista "siatka bezpieczeństwa", która ma zapobiegać utracie nieruchomości w wyniku nieprzewidzianych zdarzeń losowych, takich jak utrata pracy czy choroba.

Jak przygotować się do skorzystania z programu? Lista kontrolna dla przyszłego kredytobiorcy

Decyzja o skorzystaniu z rządowego programu mieszkaniowego to ważny krok, który wymaga starannego przygotowania. Aby proces wnioskowania przebiegł sprawnie i zakończył się sukcesem, warto zawczasu zgromadzić niezbędne dokumenty i dokładnie przeanalizować swoją sytuację finansową. Poniższa lista kontrolna pomoże Ci uporządkować wszystkie niezbędne formalności.

Analiza zdolności kredytowej a wymagania programów rządowych

Zanim złożysz wniosek o kredyt w ramach programu rządowego, kluczowe jest przeprowadzenie rzetelnej analizy własnej zdolności kredytowej. Banki, oceniając Twoją wiarygodność, biorą pod uwagę wiele czynników, takich jak wysokość dochodów, stabilność zatrudnienia, historia kredytowa oraz bieżące zobowiązania. Programy rządowe, choć oferują preferencyjne warunki, nadal opierają się na ocenie zdolności kredytowej przez bank. Dlatego warto wcześniej sprawdzić, jakie są Twoje możliwości finansowe i czy spełniasz ogólne wymogi banku, zanim zagłębisz się w specyficzne kryteria danego programu.

Kompletowanie dokumentów: Co będzie potrzebne na start?

Przygotowanie odpowiednich dokumentów to fundament skutecznego wnioskowania o kredyt hipoteczny w ramach programu rządowego. Zazwyczaj będziesz potrzebować:

- Dokument tożsamości (dowód osobisty lub paszport).

- Zaświadczenie o dochodach od pracodawcy lub inne dokumenty potwierdzające źródło i wysokość Twoich zarobków (np. wyciągi z konta, PITy).

- Umowa o pracę, umowa zlecenie lub inne dokumenty potwierdzające formę zatrudnienia.

- Wyciąg z rachunku bankowego z ostatnich kilku miesięcy.

- W przypadku zakupu nieruchomości z rynku wtórnego umowa przedwstępna sprzedaży.

- W przypadku zakupu nieruchomości z rynku pierwotnego umowa deweloperska.

- Numer księgi wieczystej nieruchomości, którą zamierzasz kupić.

Przeczytaj również: Ile czasu na zgłoszenie zalania mieszkania? Nie przegap ważnych terminów

Potencjalne pułapki i ograniczenia – o czym nie mówią reklamy?

Chociaż programy rządowe oferują atrakcyjne warunki, warto mieć świadomość potencjalnych pułapek i ograniczeń, o których nie zawsze informują reklamy. Należy pamiętać, że warunki programów mogą ulec zmianie, a dopłaty często obowiązują tylko przez określony czas (np. pierwsze 10 lat kredytu). Istotne są również limity cenowe nieruchomości, które mogą sprawić, że w niektórych lokalizacjach program okaże się mniej opłacalny. Ponadto, konieczność spełnienia wszystkich kryteriów przez cały okres obowiązywania dopłat może być wyzwaniem. Zawsze dokładnie czytaj umowy i regulaminy, aby uniknąć nieporozumień.