Wyciąg bankowy to dokument, który może wydawać się tylko formalnością, ale w rzeczywistości jest kluczowym narzędziem w zarządzaniu finansami, zarówno osobistymi, jak i firmowymi. Zrozumienie, czym jest i jak go czytać, otwiera drzwi do lepszej kontroli nad przepływami pieniężnymi i ułatwia wiele formalnych procedur. W tym artykule przyjrzymy się bliżej temu ważnemu dokumentowi.

Wyciąg bankowy – Twój finansowy kompas

- Oficjalny dokument bankowy podsumowujący wszystkie operacje na koncie w danym okresie

- Zawiera szczegółowe dane o transakcjach, saldzie początkowym i końcowym oraz opłatach

- Różni się od historii transakcji formalnym charakterem i mocą dowodową

- Niezbędny przy ubieganiu się o kredyt, w księgowości, przed urzędami i w sądzie

- Dostępny bezpłatnie online (PDF) lub płatnie w formie papierowej

- Możliwy do uzyskania nawet po zamknięciu rachunku

Wyciąg bankowy – co to jest i dlaczego to więcej niż zwykła historia konta?

Definicja: Czym dokładnie jest wyciąg z konta bankowego?

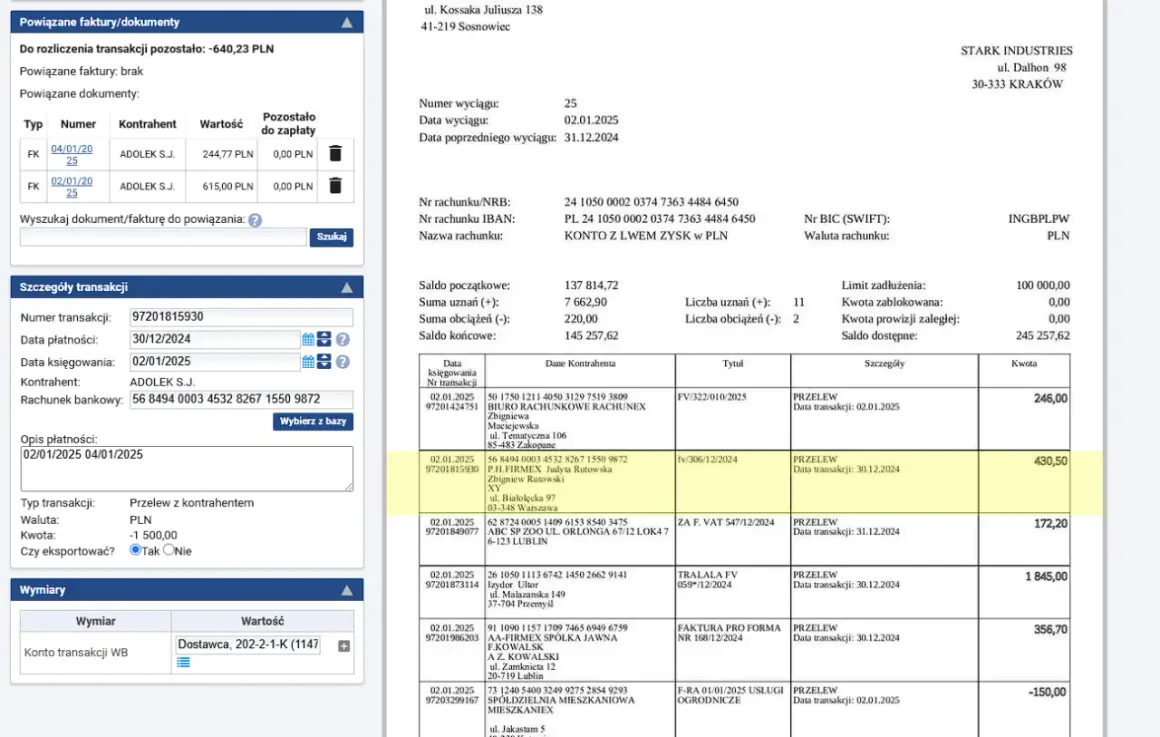

Wyciąg bankowy to oficjalny dokument generowany przez bank, który przedstawia zestawienie wszystkich operacji zarówno uznaniowych, jak i obciążeniowych dokonanych na Twoim rachunku bankowym w określonym czasie. Najczęściej jest to okres miesięczny, ale można też spotkać wyciągi kwartalne lub roczne. Jego formalny charakter odróżnia go od zwykłej historii transakcji dostępnej w systemach bankowych na co dzień. Jest to skondensowane, zatwierdzone przez bank podsumowanie Twojej aktywności finansowej.

Wyciąg bankowy a historia transakcji – poznaj kluczową różnicę i jej znaczenie

Często mylimy wyciąg bankowy z historią transakcji, która jest dostępna online w każdym momencie. Kluczowa różnica tkwi w mocy dowodowej. Historia transakcji to bieżący, informacyjny zapis operacji, który może ulec zmianie lub być niekompletny w kontekście formalnych wymogów. Wyciąg bankowy natomiast jest dokumentem sformalizowanym, posiadającym pieczęć banku (w wersji papierowej) lub odpowiednie zabezpieczenia cyfrowe, co czyni go oficjalnym potwierdzeniem dokonanych operacji. Ta różnica jest niezwykle istotna, gdy potrzebujesz przedstawić dokument potwierdzający Twoje finanse przed urzędami, w sądzie czy przy wnioskowaniu o kredyt.Czy wyciąg z banku to oficjalny dokument? Jego moc prawna i urzędowa

Tak, wyciąg z banku jest oficjalnym dokumentem. Banki wystawiają go jako potwierdzenie operacji na rachunku, co nadaje mu moc prawną i urzędową. Oznacza to, że jest on akceptowany jako dowód w wielu postępowaniach. Możesz go wykorzystać jako potwierdzenie dochodów, wydatków, dokonanych płatności czy otrzymanych środków. Jest to dokument, na którym opierają się analizy banków przy ocenie zdolności kredytowej, a także podstawowy materiał dowodowy dla urzędów skarbowych czy w sprawach sądowych dotyczących rozliczeń finansowych.

Jak czytać wyciąg bankowy? Anatomia dokumentu krok po kroku

Dane nadawcy i odbiorcy: Kto i za co Ci płaci?

Na każdej stronie wyciągu znajdziesz kluczowe informacje o transakcjach. W sekcji dotyczącej przelewów przychodzących (uznań) zobaczysz dane nadawcy kto przelał Ci pieniądze. W przypadku przelewów wychodzących (obciążeń) znajdą się dane odbiorcy komu Ty przelałeś środki. Te informacje są niezbędne do identyfikacji stron transakcji i zrozumienia jej celu. Pozwalają szybko sprawdzić, czy otrzymana kwota zgadza się z oczekiwaniami, lub czy wykonany przelew trafił do właściwego odbiorcy.

Od salda początkowego do końcowego: Jak śledzić stan swoich finansów?

Każdy wyciąg rozpoczyna się od salda początkowego, czyli kwoty, która znajdowała się na Twoim koncie na początku okresu rozliczeniowego. Następnie znajduje się lista wszystkich transakcji, które wpłynęły na zmianę stanu konta. Na końcu wyciągu widnieje saldo końcowe, pokazujące, ile środków pozostało na rachunku po uwzględnieniu wszystkich operacji. Analiza tych dwóch wartości pozwala łatwo ocenić, czy Twój stan posiadania wzrósł, czy zmalał w danym okresie, co jest podstawą do monitorowania kondycji finansowej.

Opis transakcji i tytuł przelewu: Na co zwracać szczególną uwagę?

Szczegółowy opis transakcji oraz tytuł przelewu to elementy, które pozwalają zidentyfikować każdą operację. Zwracaj na nie szczególną uwagę, ponieważ to właśnie one mówią Ci, za co zapłaciłeś lub skąd pochodzą otrzymane środki. Czytelny tytuł przelewu jest kluczowy nie tylko dla Ciebie, ale także dla odbiorcy lub nadawcy, ułatwiając rozliczenia i identyfikację płatności. W przypadku niejasności lub błędów, to właśnie te dane są pierwszym punktem odniesienia do wyjaśnienia sprawy z bankiem.

Opłaty i prowizje: Gdzie szukać ukrytych kosztów prowadzenia konta?

Na wyciągu bankowym znajdziesz również sekcję poświęconą opłatom i prowizjom pobranym przez bank w danym okresie. Są to koszty związane z prowadzeniem rachunku, realizacją przelewów, wypłatami z bankomatów czy innymi usługami. Analiza tych pozycji jest ważna, aby być świadomym wszystkich kosztów związanych z Twoim kontem. Pozwala to ocenić, czy obecne warunki są dla Ciebie korzystne, a w razie potrzeby poszukać lepszej oferty bankowej.

Do czego w praktyce przyda Ci się wyciąg z konta? Najczęstsze sytuacje

Niezbędnik przy kredycie: Dlaczego bank prosi o wyciąg, oceniając zdolność kredytową?

Gdy ubiegasz się o kredyt gotówkowy, hipoteczny czy leasing, bank niemal zawsze poprosi Cię o przedstawienie wyciągów z konta. Dlaczego? Ponieważ są one kluczowym narzędziem do oceny Twojej zdolności kredytowej. Analizując wpływy na konto, regularność dochodów oraz Twoje wydatki, bank jest w stanie oszacować, czy będziesz w stanie terminowo spłacać zobowiązanie. Wyciąg pozwala zweryfikować Twoją historię finansową i realne możliwości finansowe.Podstawa w księgowości: Jak wyciąg bankowy pomaga w prowadzeniu firmy?

Dla przedsiębiorców wyciąg bankowy to podstawowy dokument księgowy. Służy do ewidencjonowania wszystkich operacji związanych z działalnością firmy przychodów ze sprzedaży, kosztów zakupu, wydatków operacyjnych. Na jego podstawie księgowi tworzą zapisy w księdze przychodów i rozchodów lub księgach rachunkowych, rozliczają podatek VAT i sporządzają sprawozdania finansowe. Bez dokładnych wyciągów prowadzenie rzetelnej księgowości byłoby niemożliwe.

Dowód dla urzędu i w sądzie: Kiedy wyciąg staje się Twoim finansowym alibi?

W sytuacjach formalnych, takich jak kontrola podatkowa, postępowanie spadkowe czy spór cywilny, wyciąg bankowy może okazać się nieocenionym dowodem. Jest to potwierdzenie dokonania płatności, otrzymania środków czy posiadania określonego majątku. Może służyć jako Twoje finansowe alibi, potwierdzając Twoje transakcje i usprawiedliwiając przepływy pieniężne. Dlatego warto przechowywać wyciągi przez odpowiedni czas, zgodnie z wymogami prawnymi.

Kontrola domowego budżetu: Jak analizować wyciąg, by lepiej zarządzać wydatkami?

Wyciąg bankowy to doskonałe narzędzie do kontroli domowego budżetu. Analizując pozycje na wyciągu, możesz zidentyfikować, na co najwięcej wydajesz pieniądze czy są to opłaty za media, zakupy spożywcze, rozrywka, czy może raty kredytów. Zrozumienie struktury wydatków pozwala na świadome planowanie budżetu, identyfikację obszarów, w których można oszczędzać, i w efekcie na lepsze zarządzanie finansami osobistymi. To pierwszy krok do osiągnięcia stabilności finansowej.

Jak i gdzie zdobyć wyciąg bankowy? Przewodnik po opcjach

Pobieranie online: Jak wygenerować wyciąg w PDF przez bankowość internetową i aplikację mobilną?

Najprostszym i najszybszym sposobem na zdobycie wyciągu bankowego jest jego samodzielne wygenerowanie online. Większość banków udostępnia taką możliwość poprzez swoją bankowość internetową oraz aplikację mobilną. Zazwyczaj wystarczy zalogować się na swoje konto, przejść do sekcji "Wyciągi" lub "Dokumenty", wybrać interesujący nas okres i pobrać wyciąg w formacie PDF. Ta metoda jest zazwyczaj bezpłatna i dostępna od ręki.

Wyciąg papierowy: Kiedy warto udać się do oddziału lub zamówić dokument pocztą?

W niektórych sytuacjach, na przykład gdy potrzebujesz dokumentu z oficjalną pieczęcią banku do celów urzędowych, może być konieczne uzyskanie wyciągu papierowego. Można go zamówić w oddziale banku lub drogą pocztową. Należy jednak pamiętać, że te opcje zazwyczaj wiążą się z dodatkowymi opłatami i dłuższym czasem oczekiwania w porównaniu do wersji elektronicznej.

Ile kosztuje wyciąg z konta? Kiedy jest darmowy, a kiedy trzeba za niego zapłacić?

Zgodnie z polskim prawem, banki mają obowiązek bezpłatnego udostępniania klientom wyciągu co najmniej raz w miesiącu, zazwyczaj w formie elektronicznej. Ta podstawowa wersja jest więc darmowa. Opłaty mogą pojawić się w przypadku zamówienia wyciągu papierowego, wyciągu za okres dłuższy niż miesiąc, wyciągu archiwalnego (z lat ubiegłych) lub gdy bank pobiera opłatę za każdą dodatkową usługę poza standardową.

Czy można uzyskać wyciąg z zamkniętego już rachunku?

Tak, możliwe jest uzyskanie wyciągu z konta, które zostało już zamknięte. Procedura ta zazwyczaj wymaga złożenia specjalnego wniosku w banku, nawet jeśli rachunek jest już nieaktywny. Należy się jednak liczyć z tym, że taka usługa może być płatna, a czas oczekiwania na dokument może być dłuższy, ponieważ bank musi odnaleźć dane archiwalne.

Bezpieczeństwo Twoich finansów: O czym musisz pamiętać?

Jak bezpiecznie przechowywać elektroniczne i papierowe wyciągi bankowe?

- Wersje elektroniczne (PDF): Zabezpiecz pliki hasłem, przechowuj je na zaszyfrowanym dysku lub w chmurze z silnym uwierzytelnianiem. Regularnie twórz kopie zapasowe.

- Wersje papierowe: Przechowuj je w bezpiecznym miejscu, niedostępnym dla osób postronnych. Niepotrzebne dokumenty niszcz za pomocą niszczarki, aby zapobiec dostaniu się danych w niepowołane ręce.

Przeczytaj również: Ile czasu na zgłoszenie zalania mieszkania? Nie przegap ważnych terminów

Wyłudzenie danych – dlaczego nigdy nie należy udostępniać wyciągu nieznanym osobom?

Udostępnianie wyciągu bankowego nieznanym osobom lub w niezweryfikowanych miejscach stanowi poważne ryzyko wyłudzenia danych. Na wyciągu znajdują się wrażliwe informacje, takie jak pełne dane osobowe, numery kont, historia transakcji, które mogą zostać wykorzystane do oszustw, kradzieży tożsamości lub innych nielegalnych działań. Zawsze upewnij się, że udostępniasz dokument tylko zaufanym instytucjom i w bezpieczny sposób.